《アムンディ・米国経済レポート》 4-6月期再加速、賃金伸び上乗せへ

- 景気は1-3月期に減速しましたが、企業活動が底堅さを増しており、4-6月期の再加速が期待されます。

- 企業の収益力がピークアウトしつつあり、成長率は潜在成長率並みかやや低めに推移しそうです。

- 賃金は今少し加速、インフレ率は目標近辺で推移し、緩やかな利上げが維持されると見込まれます。

政権動揺による実体経済への影響は不透明

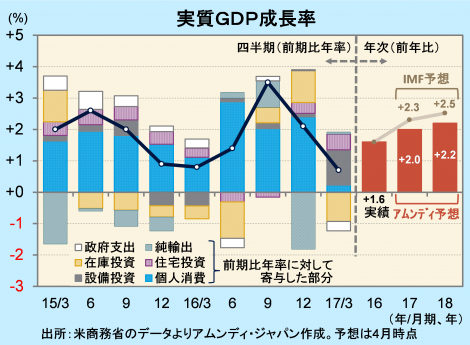

米国経済は、年明け後に減速しました。17年1-3月期の実質GDP成長率(速報)は前期比年率+0.7%でした。設備投資が大幅に増加(前期比年率+9.4%)したほか、住宅投資も好調(同+13.7%)、輸出が堅調で純輸出(輸出-輸入)も加速方向に寄与しました。しかし、自動車販売減少などの影響で、個人消費が同+0.3%と、前期の同+3.5%から大幅に減速しました。在庫投資の縮小も減速方向に作用しました。

一方、4-6月期は再加速が予想されます。アトランタ連銀が発表するGDPNow(各種経済指標による推計値)では、前期比年率+4%程度となっています。アムンディでは、4-6月期の反動増に加え、年後半については年率+2%台で成長し、17年は+2%程度の成長率になると予想しています。

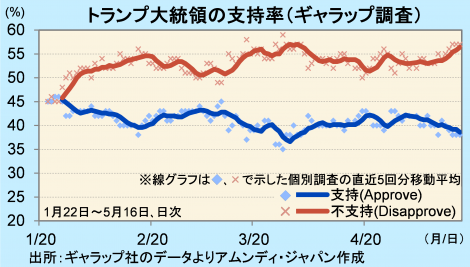

こうした中、トランプ大統領が、ロシアへの機密漏えいに関するFBI(米連邦捜査局)の捜査に絡んで、司法に介入した疑いがかけられ、弾劾訴追される可能性も出てきました。弾劾される可能性は、現時点では低いと見込まれますが、政策論議がさらに遅れるほか、政治的不透明感で株価が下落すれば、企業や消費者のセンチメントを悪化させ、景気減速につながることも考えられます。ただし、現時点での実体経済への具体的な影響は不透明と言わざるを得ません。ちなみにトランプ大統領の支持率は40%を割り込む苦しい状況ですが、辞任に追い込まれるほどの低水準とは言えません。

企業活動は活発化しているが意外に慎重、その訳は・・・

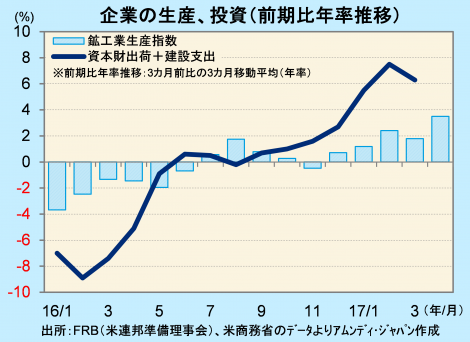

前項の最初の図にもあるように、アムンディは、米国景気を基本的には堅調と見ていますが、市場のコンセンサスに近いIMF(国際通貨基金)の予想よりは低めで、成長率についてはやや慎重です。確かに年明け後、企業活動が活気を帯び始め、設備投資が大幅に増加したほか、鉱工業生産指数の増加率も上昇してきています。世界的な景気底上げが米国の企業活動にも好影響を与えている様子が見られます。

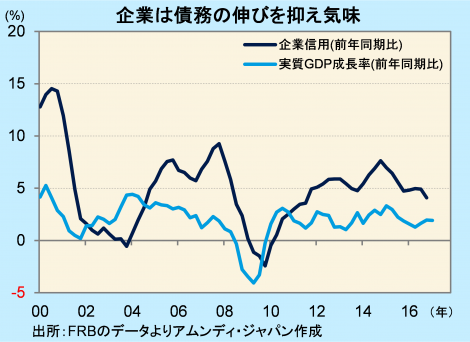

しかし、企業は概して今後に対して慎重です。企業信用(社債、借入等による資金調達)の伸びを見ると、16年10-12月期は前年同期比+4.1%にとどまり、最近2年程度は減速傾向にあります。景気が中長期的により堅調になると企業が判断しているならば、外部から資金を調達して、設備投資を活発化させ、生産力を高める行動に出ますが、設備投資を増やしても資金調達の伸びを抑えるということは、その分内部留保などを原資とし、投資リスクを抑えている可能性が考えられます。

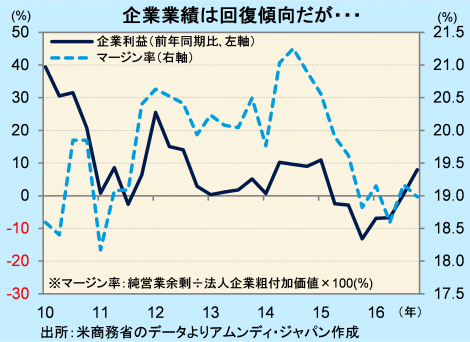

この背景として、企業の相対的な収益力が落ちてきたことが挙げられます。マージン率(ここでは、付加価値に対する企業への分配率を指す)は14年7-9月期の21.3%をピークに低下に転じ、現在は19%前後で推移しています。企業利益は、企業の景況感改善で増益に転じていますが、相対的な収益力が下がってくれば、その分前向きな行動をしにくくなると思われます。ただし、企業への分配が低下するということは、一方で雇用者の取り分(雇用者報酬)が大きくなることを意味します。今回の景気拡大局面(09年7-9月期以降)は、個人消費が主導してきたことが特徴であることを考えると、雇用者の取り分、すなわち賃金がより増加すれば、経済成長につながるとも考えられます。

賃金はまだ加速の余地あり、緩やかな利上げ続く

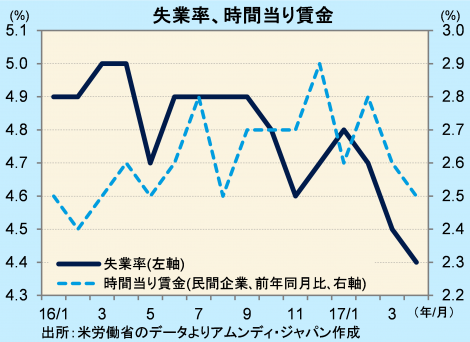

雇用環境は依然として改善が続いています。4月の失業率は4.4%と、07年5月以来、約10年ぶりに4%台前半に低下しました。しかし、時間当たり賃金(民間企業)は前年同月比+2.5%と、年初来では最低になりました。業種別に賃金の伸びを見ると、雇用者数が多い卸・小売業の伸びが鈍化しています。また、賃金水準別では、やはり雇用者数が多い(全体の60%強)時給20ドル台の業種の賃金の伸びが低いことも、全体を押し下げていると見られます。

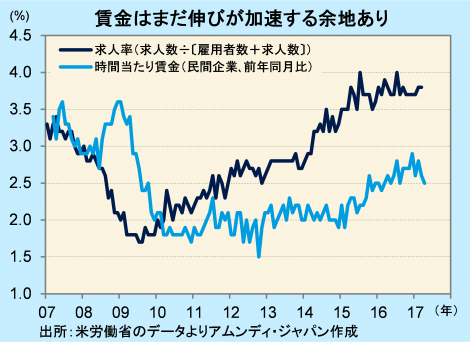

一方、労働需給はひっ迫した状態が続いています。ひっ迫度合いを示す求人率は、3月時点で3.8%と、統計が開始された00年末以来の最高に近い水準です。求人率は、時間当たり賃金の伸び率に対して、1年余り先行する傾向があります。それに基づくと、前年同月比で+3%前後まで伸び率が上がってもおかしくない状況です。

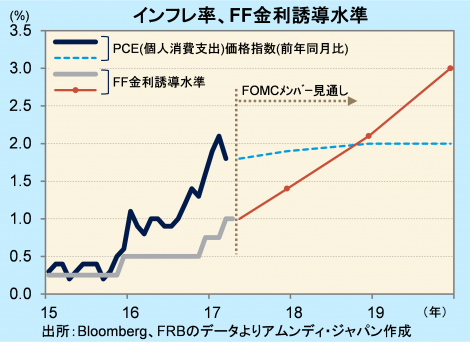

14年末から、米国では利上げが進められており、FF金利誘導水準はこれまでに3回、0.75%引き上げられ、現在は0.75-1%です。市場は年内にあと2~3回引き上げられるとの見方が大勢であり、FOMC(米連邦公開市場委員会)のメンバーによる見通しも年内2回が大勢となっています。

利上げが確実に実施されるためには、インフレ率が目標である前年比+2%程度で安定的に推移することが条件になると見られます。FOMCが金融政策決定に際して参照しているインフレ率であるPCE価格指数は、3月時点で前年同月比+1.8%と、目標達成の方向にあると思われます。ここで、賃金の伸び率がもう一段高くなれば、より安定して目標近辺で推移することが担保される形となり、米国はFOMCメンバーが示すような利上げ経路をたどる可能性が高まります。企業は前向きな行動に今一つ慎重ですが、業績改善傾向と労働需給のひっ迫傾向があいまって、賃金の伸びは上乗せされてくる公算が大きいと見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会