6月の物価指標について(米国)

2016/07/19

<投資信託>

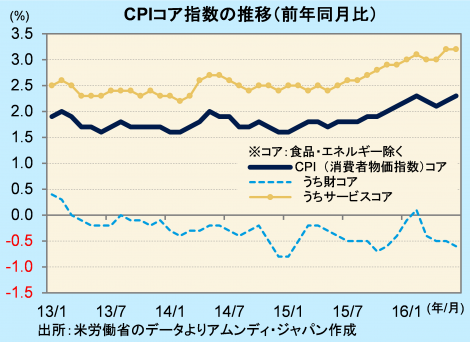

- 6月のCPIコア指数は前年同月比+2.3%でした。サービスコア指数がけん引する展開が続きます。

- PPI中間財コア指数は、今後マイナス幅が大きく縮小する公算大で、インフレ圧力が上昇しそうです。

- モノの物価が下落する中でプラス幅拡大は遅いものの、インフレ目標を目指す流れは不変です。

一部耐久財の価格下落傾向続くがサービスが高水準

7月15日、米労働省が6月のCPIを発表しました。中心指標のコア指数(食品・エネルギー除く総合)は前年同月比+2.3%と年初来の高水準に並びました。+2%台はこれで8カ月連続です。家庭用、娯楽、通信関連などの耐久財(白物家電、ハイテク家電等)の価格下落が続き(これは日本の状況と類似)、財コア指数は前年同月比マイナスが続いていますが、サービス品目が住居、医療、娯楽など幅広く上昇して前年同月比+3.2%となっており、全体をけん引する状況が続いています。

PCE価格指数はインフレ圧力上昇と賃金増で年末には1%台後半定着か

一方、FRB(米連邦準備理事会)がインフレ目標の参照指標とするPCE価格指数(総合)は、5月時点で前年同月比+0.9%と、+1%前後でもたついています。今後、インフレ目標(+2%)回復を展望できる水準になるには、インフレ圧力が増してくることが重要でしょう。

こうした中、インフレ圧力指標とされるPPI中間財コア指数のマイナス幅縮小が期待されます。6月時点では前年同月比-1.9%ですが、1年前の15年の夏場は、国際商品市況下落の影響でマイナス幅が急速に拡大した時期であり、その効果の剥落で秋口にかけてマイナス幅が急速に縮小する可能性が高いと思われます。インフレ圧力が高まってくれば、それだけPCE価格指数の押し上げ要因になります。モノの価格が伸び悩んでいることから、プラス幅の拡大は今後も遅々としたものにならざるを得ないと思いますが、年末頃には+1%台後半で定着し、再利上げは年内は難しくても、17年前半には実施される可能性があると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会