トルコの16年1-3月期GDP統計~今後のトルコリラ相場は?

2016/06/13

<投資信託>

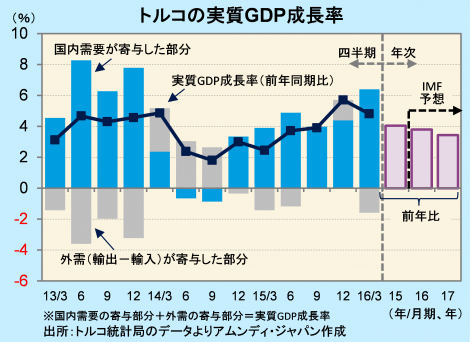

- 実質GDP成長率は前年同期比+4.8%と高めの成長で、個人消費と輸出がけん引しました。

- インフレ率がやや低下し、引き締めとしつつも徐々に政策金利を下げているのも景気にプラスです。

- 政治的な混乱で一時急落したトルコリラは持ち直していますが、当面の課題は英国民投票です。

欧州経済の好転も寄与

6月10日にトルコ統計局が発表した16年1-3月期の実質GDP成長率は前年同期比+4.8%でした。市場予想(+4.4%)を上回る高めの成長でした。個人消費が好調で、全体を+1.4%程度寄与したほか、輸出も+0.9%程度寄与しました。輸出の好調さは回復基調が鮮明化してきている欧州経済とつながりが強いためと思われます。

IMF(国際通貨基金)によると、16年の実質GDP成長率は+3.8%(4月時点)で、15年10月時点の+2.9%から大幅に上方修正されました。15年実績が15年10月時点の予想では+3.0%でしたが、実際は+4.1%と予想を大幅に上回り、改めてトルコ経済の底堅さが認識された形です。中東関係でテロなどのリスクが常に意識されますが、大きな経済的停滞につながっておらず、対ロ関係も足元は落ち着いています。

当面、乗り越えなければならないリスク要因はやはり英国国民投票

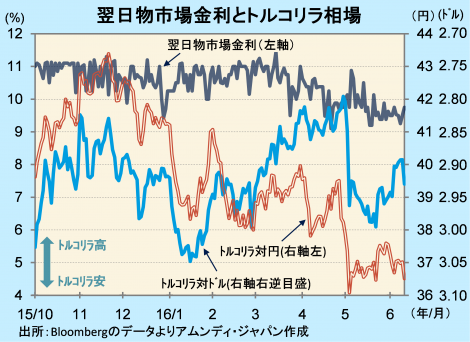

また、金融政策は引き締めを継続していますが、インフレ率がやや低下しているのに加え、TCMB(トルコ中央銀行)の金融政策改革ともあいまって、上限金利の限界貸出金利を徐々に引き下げています。これに沿って翌日物市場金利が低下し、景気を刺激している面もあると考えられます。

リラは、政治的混乱から5月初めに急落しましたが、その後は反発しています。好調な景気や、9%台の市場金利などから、リラの投資妙味は以前よりも向上していると思われます。当面のリスクは6月23日の英国国民投票です。EU離脱ならば欧州経済と関係の深いトルコでも懸念が強まることは否定できません。アムンディのメインシナリオは依然として残留です。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会