米国企業景況感(11月)~2020年の米国市場は?

2019/12/05

<投資信託>

- PMI、NMI共に前月比低下しました。ただし小幅にとどまり、景気の減速が緩んできた感があります。

- これまで利下げが年明け後にも景気刺激効果を表し、景況感が底打ちしてくる公算が大きいと考えます。

- 2020年の米国市場は2019年が期待先行で推移したのに対し、景気回復を確認する局面と見ています。

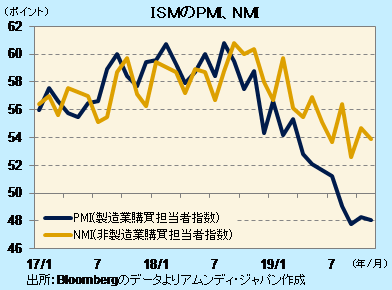

足元はまだ下振れリスク残る

ISM(全米供給管理協会)が2日に発表した11月のPMI(製造業購買担当者景気指数)は前月比-0.2の48.1、4日発表した11月のNMIは同-0.8の53.9でした。米国の企業活動は、製造業、非製造業総合では拡大を維持していますが、2018年半ば以降の減速傾向が続いていますが、ここに来てそのペースが緩んできた感があります。

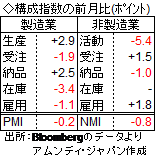

PMIとNMIの構成指数の動きを比べると、PMIのみに含まれる在庫指数以外すべてプラスマイナス逆になっており、産業別では景況感の良し悪しにバラつきが見られます。在庫指数の絶対水準は45.5と3年半ぶりの低水準となっており、製造業の在庫削減が本格化していることがうかがわれます。在庫削減の進捗は、その先の生産回復を示唆していると見られ、今後1~2四半期の景況感の先行きという点では、良い兆候ではないかと考えます。ただ、10-12月期の景気という点では、まだ下振れリスクは残っていると言わざるを得ない状況です。

注目点は期待から実績へ

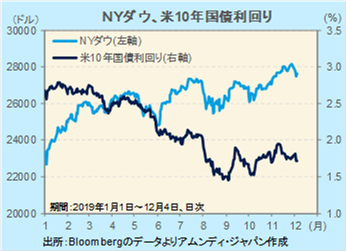

2019年の米国株式、債券市場は、景気下振れリスクを抱えつつも、その先の回復を見据えた動きとなり、NYダウは一時年初来20%を超える上昇となりました。長期金利は、秋口までは金融緩和の流れに沿って低下しましたが、それ以降は、景気先行き不安が減退するにつれ、緩やかに上昇しています。

2020年は、景気は底堅いながらも、大きく加速していくには時期尚早と見込まれ、金融緩和は維持され、金利上昇余地は小さいと予想されます。株価は「期待先行」で上昇してきた面もあり、今後は、景況感の回復から実際の景気(≒企業業績)回復を見据えつつ、徐々に下値を切り上げる展開が予想されます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会