ブル・フラット化もそろそろ一服

▣ 米早期利上げ観測後退で安心感

先週まで米国の早期利上げに身構えていた国内債券市場でしたが、6月3日に発表された5月の米雇用統計で、雇用者数の伸びが3.8万人増と大幅に鈍化したことから、状況が一変しました。6日にはイエレン米連邦準備制度理事会(FRB)議長が講演で、雇用統計には「失望した」として早期の追加利上げを示唆しなかったことを受け、内外の債券市場に買い安心感が広がりました。

イエレン議長の主な発言のポイントは以下のとおりです。

- 緩やかに利上げを進めるのがおそらく適切(5月下旬には「数か月以内の利上げが適切」と述べ、6月もしくは7月の利上げに前向きな姿勢を示していたものの、今回の発言で6月の利上げ観測は後退)

- 5月の雇用統計に失望。動向を注視する考えを強調

- 米経済は回復が続く。インフレ率も原油安やドル高一服と労働市場の改善に伴い、2、3年内に2%目標に向かうとの見通しは維持

- 英国が欧州連合(EU)離脱なら経済的に甚大な影響及ぼす恐れ

▣ ブル・フラット化も2003年に並ぶ水準

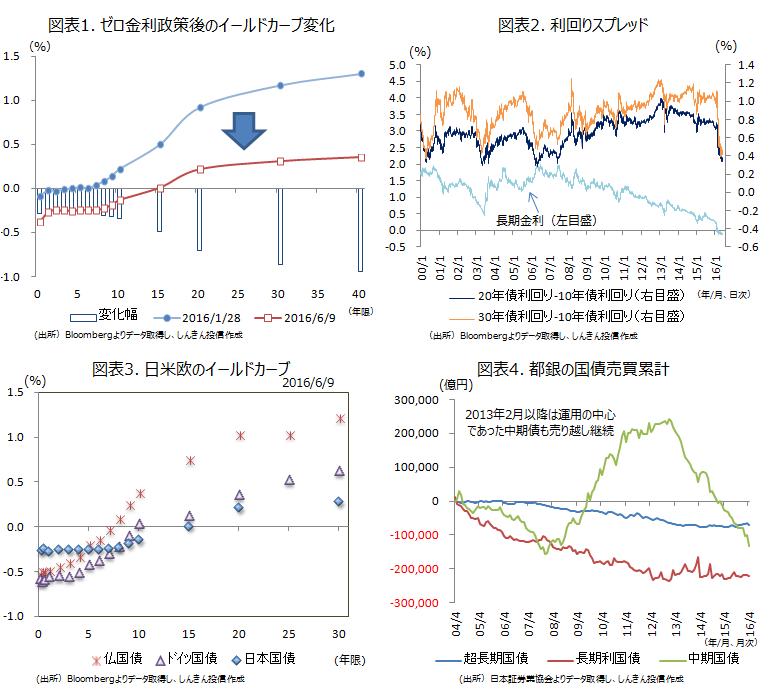

6月は国債の大量償還月ということも手伝い、7日の30年国債入札は落札利回りが過去最低をつけるなど良好な結果となりました。20年債利回りも0.22%を下回り過去最低を更新しました。

もっとも、国内債市場ではイールドカーブ(利回り曲線)のブル・フラット化(平坦化・利回り低下)が進行しており、超長期債の割安感が薄れてきています(図表1)。過去、ブル・フラット化が大きく進行したのは、2003年の長期金利が0.43%まで低下した局面(図表2)。このときには、長期金利が6月に底を打つ前に、10年-20年ゾーン、10年-30年ゾーンの利回りスプレッドが底打ちしました。直近の利回りスプレッドは、10年-20年ゾーンの利回りスプレッドについては03年5月の30bp(1bp=0.01%)程度に対し、35bp程度とかなり接近しています。また、10年-30年ゾーンはすでに03年をわずかながら下回っています。

▣ 押し目買い姿勢か

10日には英国のEU離脱懸念を背景に、英国債、独国債利回りが過去最低を更新した流れを受け(図表3)、国内の長期国債は一時マイナス0.155%まで低下し過去最低を更新、20年債利回りも過去最低の0.19%をつけました(10日13:00時点)。ただ、全体的な利回り低下で、超長期ゾーンのフラット化はひとまず一服した格好。超長期債の利回り低下を促す材料としては、(1)日銀がマイナス金利幅を拡大すること、(2)英国が国民投票でEU離脱を選択し内外の金融市場が混乱すること、(3)米国が利上げできないとの観測が強まること、などが挙げられます。

(1)については、三菱東京UFJ銀行が国債市場特別参加者(PD)の資格を返上するとの報道を受け、銀行の国債離れへの懸念も浮上してきています(図表4)。日銀の追加緩和については、長期国債や指数連動型上場投資信託(ETF)などの買入規模の拡大に加え、マイナス金利幅の拡大などが挙がっていますが、今回の報道でマイナス金利政策の弊害も意識され、日銀がマイナス金利幅の拡大に動きにくいとの見方が出てきています。(2)についてはまだ予断を許さない状況です。(3)については、早期の米利上げ観測は後退していますが、利上げの方向性は変わっていません。

超長期ゾーンのフラット化が限界に近づく中、超長期債のプラスの利回りは魅力がありますが、押し目買い姿勢が無難とみられます。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会