新しいROE投資の可能性 ROEとは何か、本質を理解して活用する

1――はじめに

近年、自己資本利益率(ROE)に対する注目度が高まっている。きっかけとなったのは、昨年3月、130 兆円以上を保有する年金積立金管理運用独立行政法人(GPIF)が、構成銘柄の選定基準にROE を用いた株価指数(JPX 日経インデックス400)を運用指標として導入したことが挙げられる。また、昨年8 月に経済産業省が発表した伊藤レポートでも、『ROE を現場の経営指標に落とし込むことで高いモチベーションを引き出し、中長期的にROE 向上を目指す「日本型ROE 経営」が必要。』とされる。

ROE は企業の最終的な儲けを示す純利益を自己資本で割って算出するので、どれだけ効率的に稼いだかを示す。このため株式投資の指標としても利用され、特に海外投資家が最も重視する指標のひとつとされる。ところが、単純にROE の高い銘柄に投資してもうまくいかないことが知られている。本稿では、単純なROE 投資が奏功しない理由やROE の本質的な意味を述べたうえで、ROE 投資の新たな可能性として、企業のビジネスリスクを考慮した上でROE を株式投資に用いる方法を考察する。

2――ROE 投資の難しさ

1|単純なROE 投資は報われない

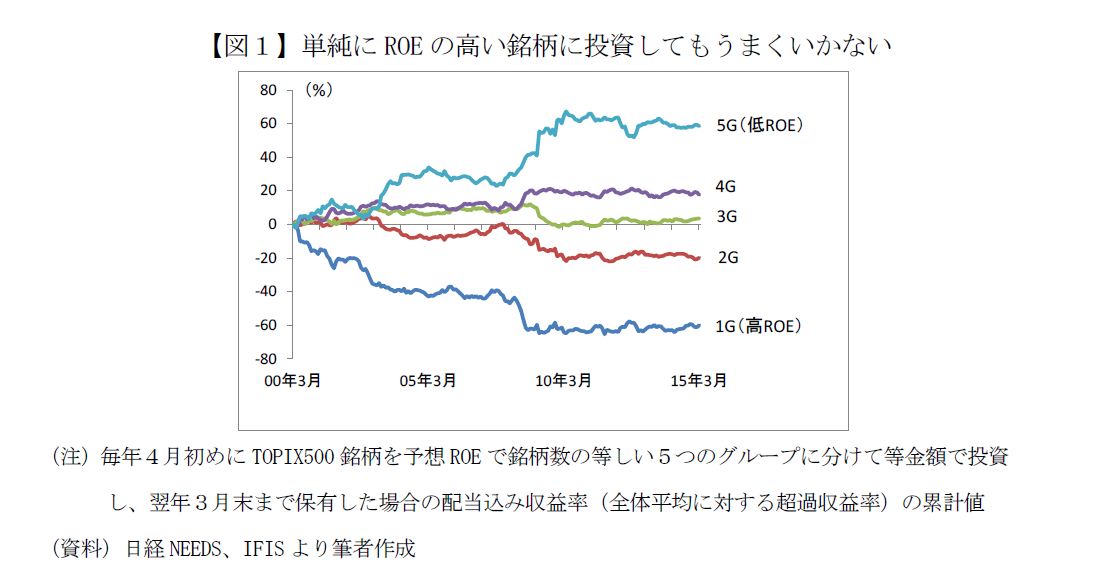

ROE を株式投資に利用する場合、単純にROE の高い銘柄を買っても高い収益を得られるとは限らない。図1は東証1部に上場する時価総額上位500 銘柄を毎年4月初めに予想ROE の大きさで並べたうえで、銘柄数の等しい5つのグループに分けて等金額で投資し、翌年3月末まで保有した場合のリターン(配当込み収益率)を示している(全体平均に対する超過リターンの累計値)。

分析期間の前半にあたる2009 年頃まで、予想ROE が最も高い銘柄グループ(1G)のグラフが最も右下がりとなっている。つまり、予想ROE が最も高い銘柄群は平均リターンが最も低かったことを意味する。また、2010 年以降はグラフが5 本ともほぼ横ばいとなっていることから、リーマンショック以降は予想ROE とリターンの関係性が乏しかったといえる。

このように高ROE 銘柄に投資しても報われないことはよく知られた事実だ。なお、ここでは予想ROE を用いたが、直近の実績ROE が高い銘柄に単純に投資すると更に悪い結果になる。