日本株が反発に転ずる理由②

~ 消費税増税の吸収順調、デフレ脱却の公算大 ~

【ストラテジーブレティン(119号)】

日本株は年初来▲14%と世界の中で極端な下落となり、アベノミクスの先行きと日銀のQEが全く効かなくなっていくのでは、という不安が高まっているように見える。しかしファン ダメンタルズに現れている多くの好材料が看過されている。筆者はファンダメンタルズの改善と、当局の断固とした姿勢により、いずれ市場心理が劇的に転換する可能性が高いと考え ている。2012年11月から2013年5月にかけての上昇相場(アベノミクス期待相場)に匹敵するアベノミクスの現実相場が始まるのではないか。 悲観論者の期待とは裏腹に、デフレ脱却の兆しはいよいよ強まっている。加えて安倍首相と黒田日銀総裁の不退転の決意を軽視するべきではあるまい。万一デフレ脱却に不安が現われた場合、モラルハザードだとか、禁じ手、弥縫策などと言う批判を押し返して、断固とした 政策を打ち出し、人々を否応なくインフレ期待を持つように仕向けるに違いない。日本国民の心情の変化が重要である。中国の台頭による国民の地政学的危機意識の高まりにより、強い経済を取り戻してほしいという国民の願望が、断固とした経済政策を暗黙の裡に支えていくと考えられる。

(1) デフレ脱却の証拠続出

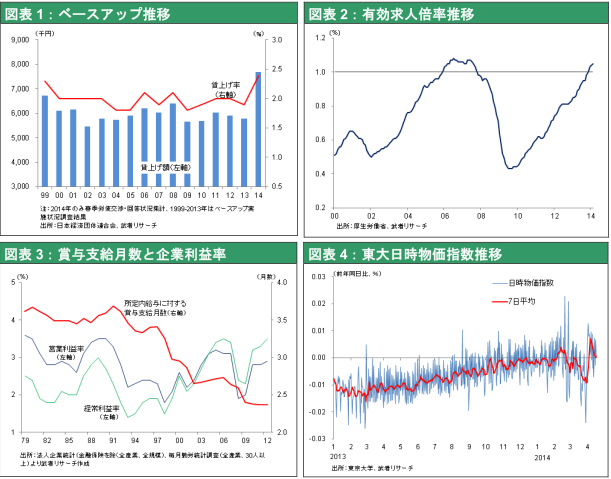

賃上げ順調、16年ぶりの水準に

以下、続出するデフレ脱却の兆しを見ていく。第一に16年ぶりの7000円台、2.4%と言う高水準の賃上げが進行している(一部上場大企業)。夏のボーナスの増加も加わり年間で消費税増税負担の2強%を超える給与総額の増加が期待できそうである。有効求人倍率が6年ぶりに1倍を超えるなど労働需給が改善していること、2014年度からは2012年度から続いた公務員の給与削減措置(7.8%、国家公務員だけで3000億円の支払い増)が停止されることも影響しよう。

消費税増税転機に、価格設定弾力的に

消費税増税の価格転嫁も進んでいる。東大の日次物価指数によると、4月1日以降18日間平均で、税抜きでも 0.4%の上昇となっており、4 月には増税転嫁のみならず、広範な価格修正が一斉に実施されていることがうかがわれる。デフレの原因として指摘されている価格の上方硬直性、つまり競争相手を横睨みして価格を抑え込む傾向が大きく変わりつつあることがうかがわれる。「デフレに戻さないことが使命だ」とする小売りや飲食店経営者の言葉が伝えられている。4月1日の一斉の価格変化がデフレ継続予想の下で、凍り付いた企業の価格設定力を取り戻す契機になった可能性がある。駆け込み需要が1997年の引き上げ時より小さくその反動も限定的との評価と合わせて考えると、消費税増税のマイナスはかなり軽微となる可能性が強まっている。

一掃された円高予想

またデフレの最も大きな原因とみられていた過度の円高が大きく修正され、再び円高に戻る気配がない。為替水準を決める3大要因、①中央銀行の紙幣発行速度(日銀最速)、②貿易収支(日本は空前赤字に転換)、③実質長期金利(日本は世界最低かつマイナス)、が初めて完璧に円安ベクトルでそろっている。長期にわたる円高は日本人給与を国際的に見て著しく割高にし、国内における賃下げ圧力を長期にわたってもたらし続けた。円高は直ちに製造業の

利益を圧迫し賃金支払い能力を抑制した。利益が十分出ている企業に対しても、将来の円高=利益減予想を植え続 け、賃金抑制と社内留保に荷重をかけさせた。加えて円高が起点となったデフレは内需サービス分野において殊に顕著となり、サービス産業の利益と賃金を押さえつけた。そうした悪循環は、円高再燃懸念の消失と円安継続期待の定着で大きく転換している。

需給ギャップ急縮小

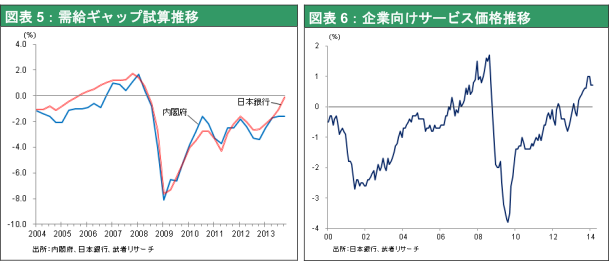

さらにインフレと賃金に大きく影響する需給ギャップが、急速に縮小している。内閣府によるとリーマン・ショック直後の最悪時には8.1%、震災直後には3.7%まで拡大したが、直近では1.6%まで縮小している。日銀の試算では直近ではほぼ0%となっている。特に供給力が大きく減ってきた建設業のタイト化は顕著で、請負単価の大幅な上昇をもたらしている。需給ひっ迫は飲食業などに広がり、パートやアルバイトの時給が引き上げられている。これらにより企業向けサービス価格は通信、教育、教養娯楽、宿泊、建設などを牽引車として2月には前年比0.5%上昇と1993年以来の高さとなった。

(2) 日本デフレの特殊性、賃金とサービス価格下落に転機

言うまでもなくデフレは日本経済を著しく傷めつけたが、殊に二つのセクターが打撃をうけた。デフレは労働者への所得配分、サービス産業に対する所得・資源配分を大きく引き下げ、需要を抑制し続けたのである。デフレが終焉すればその歪みが是正され、需要が大きく増加すると期待される。

賃金上昇を可能にする環境整う

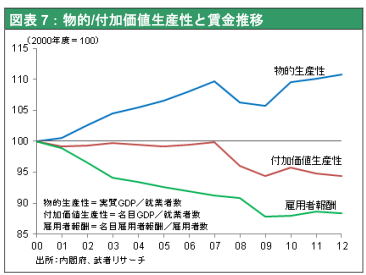

図表7は2000年以降の物的生産性(就業者一人当たりの実質GDP)、付加価値生産性(一人当たりの名目GDP)、 一人当たり名目賃金(雇用者報酬)の推移であるが、物価下落により生産性が高まったにもかかわらず名目経済規模は縮小し、労働者の取り分は縮小したパイの中でさらに小さくなったことが分かる。生産性上昇の成果が労働者に配分されず、家計の消費能力が不当に奪われてきたのである。

不当に奪われてきた労働者の消費力

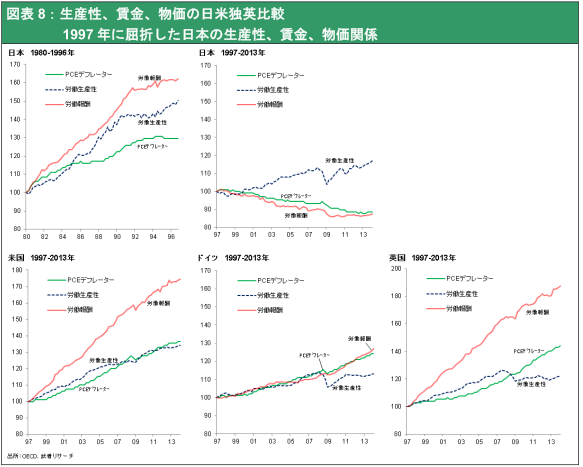

図表8は賃金、物価、生産性の日本における歴史的推移、およびそれの国際比較を見たものであるが、デフレに陥った1997年以降の日本の異常性が顕著である。過去(1997年以前)の日本も諸外国も、賃金上昇>物価上昇(つまり生活水準向上)、賃金>生産性の伸び(つまり単位労働コスト上昇)が普通なのに、1997年以降の日本はそれが逆になったのである。1997年以降の日本においても、労働生産性は上昇していた。それにもかかわらず、物価が下落し賃金がそれ以上に低下したのは何故か。二つの企業行動がその理由として考えられる。第一は売価下落に対応し、コスト引き下げの必要性が高まり賃金が引き下げられたということ、つまり売価下落に単位労働コスト引き下げで対応したということである。売価下落の引き金になったのは超円高による輸出価格の下落と国内の不動産価 格下落など資産デフレであり、そこからデフレと賃下げの悪循環が起こった、と考えられよう。

リスクにおびえた企業は社内留保を優先

第二の理由は企業が労働分配率を低下させ資本の取り分を増やし続けたことである。その結果企業収益は回復し企業の巨額の資金余剰(フリーキャッシュフローと現預金保有額)をもたらした。企業部門が巨額の過剰貯蓄を抱えたのである。それには二つの原因が考えられる。①世界的金融危機が続くとの予想、円高が続くとの予想など、悲観的将来予想の下で、予想損失のクッションを必要としたこと、②デフレにより労働者の生活コストが低下したので、賃金を引き上げる必要性を感じなったこと、である。

企業は利益の社外流出加速へ

以上の賃金引き下げをもたらした事情は大きく転換している。日銀の量的金融緩和は少なくとも円高が再燃する、 不動産下落が再燃するとの予想の一掃に成功している。また世界経済の回復、米欧金融危機の克服もあり、企業は 過剰の貯蓄クッションを必要としなくなっている。つまり過去の稼いだ分を配当や自社株買いに加えて賃上げで社 外流出させる条件が整いつつあると言える。安倍首相の賃上げ呼び掛けに企業が積極的にこたえられる条件が備わっていたと考えられる。そして企業収益の過去最高記録の更新が続くという予想から、賃金引上げ条件には持続性 もあるといえる。図表3賞与支給月数と企業利益率をみると、2000年代に入って以降、以前は利益率に連動していた賞与支給月数が、利益率回復にもかかわらず低迷を続けていたことが顕著であるが、再度高水準利益率に収斂して賞与支給月数が増加していくと予想される。

サービスデフレが日本のサービス産業を損なう

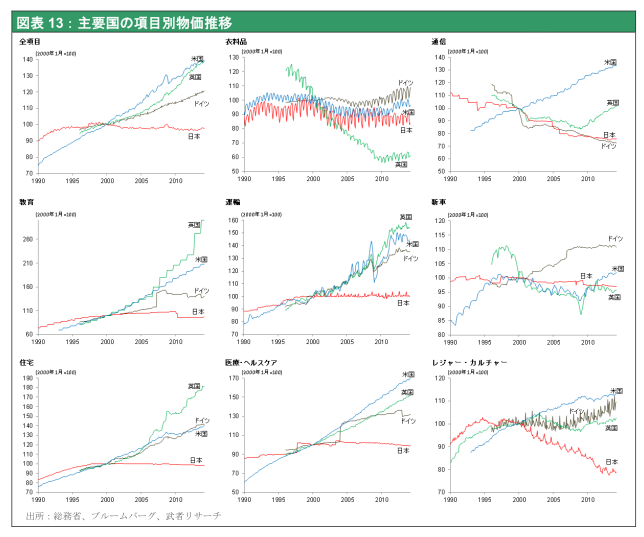

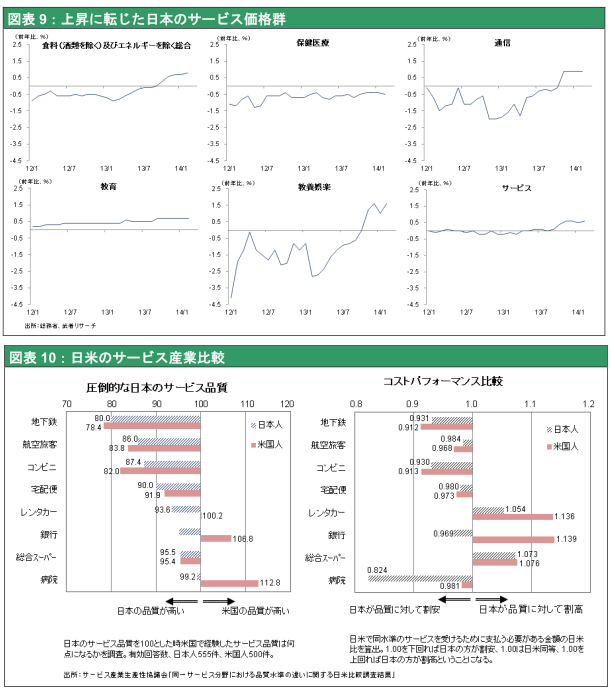

労働者とともにデフレの被害者だったのは、国内サービス産業である。本レポート末尾の図表13に主要国の項目別 物価推移を示したが、日本のデフレが内需サービス分野におけるものであることが明白である。衣料、エレクトロ ニクス製品、自動車などの新興国生産の製造業製品価格は、世界共通で下落している。また技術革新による通信料金などの価格下落も世界共通である。日本のみで価格下落が起こってきたのは全てサービス分野なのである。

サービス価格の下落が日本のサービス産業収益を蝕んだ。それは以下の理由による。サービス産業と製造業では生産性の上昇率に著しい格差がある。この生産性格差にもかかわらず、サービス業も製造業並みに賃金を引き上げ収 益を確保するためには、販売価格の上昇が不可欠である。生産性の伸びが低いからと言って社会的に重要度が低いわけではない。むしろ生活水準の向上によりサービス需要は高まっている。そして高まる需要に対応して、サービス業が最大の雇用創造分野となっている。先進国の新規雇用増は全てサービス分野が中心である。そのサービス分野で十分な雇用を確保するためには、サービス価格の引き上げによる製造業並みの賃金引き上げが必要なのである。 つまり生産性上昇率格差見合いのサービス価格上昇が、必要なのである(生産性上昇率格差インフレ論を参照)。日本ではサービス価格が下落したために、サービス産業の収益が悪化し、賃金が下落し、サービス産業の雇用創造が欧米に比べて著しく遅れたのである。

低価格故に低生産性の日本サービス業、デフレ脱却で高生産性に

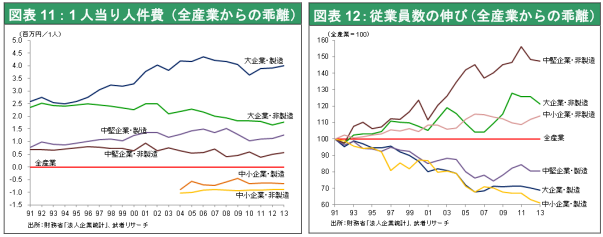

日本のサービス産業の生産性が低いという論評が多い。それは日本のサービス価格の下落、割安さから来ていると思われる。図表10に見るように日本のサービス品質は世界でも高水準である。にもかかわらず価格が伴わず、付加価値が低いので、生産性が低いということになってしまう。デフレが製造業よりもむしろサービス業を痛めつけている事実は、図表11、12の法人企業統計から明らかである。雇用を減らしている製造業の賃金下落は小幅で、雇用を増加させてきた非製造業の賃金下落が大きく、両者の賃金格差は拡大している。国内雇用を減らしつつもグロ ーバル展開(海外生産・海外販売)してきた製造業は国内のデフレの悪影響を軽減できたが、デフレによる売価下落を海外生産や機械化によるコスト削減などで迂回する余地のなかった非製造業は、デフレによる賃下げとマージン低下を余儀なくされたと言える。

図表10には日米のサービスのコストパフォーマンス比較も示すが、日本のコストパフォーマンスがかなり高いこと が分かろう(この調査は2008年12月の1 ドル=90円の時点で実施されており、現在レートでは日本のコストパフォ ーマンスはさらに10%程度改善される)。それは日本サービス価格引き上げの余地が大きいことを示唆する。また観光業などサービス輸出の増加余地を示唆している。

以上をまとめれば、①日本のデフレ脱却とはサービス価格の上昇を意味すること、②サービス価格上昇はサービス産業の雇用と利益を大きく押し上げることであるが、その兆しはすでに表れている、といえる。

(3) 悲観要因は変わり得る

消費税増税以降の経済不安に関して、二つの合理的な懸念が提示されている。その第一は、消費税増税、インフレによる実質賃金低下により、消費能力が低下していくという懸念である。確かに4月当初の増税の時点では、実質所得は一時的に低下せざるを得ない。しかし、前述のように企業は過去の生産性上昇による成果の多くを賃金として支払わずに、社内に留保してきた。それは不足のリスクに対するクッションであったが、すでにリスク観は大きく低下している。とすれば支払い余力は大きく、賞与増加、残業増加、正規雇用へのシフトなどにより、現金給与は物価を上回っていくのではないか。

二つ目の懸念は、円安の成果が輸出数量に現れていないという、円安マイナス論である。円安により輸入代金が増加するのに輸出数量が増えないとすれば確かに円安は経済の足を引っ張る要素である。しかし、前述したように円 高とデフレ期待、リスク回避(=リスクプレミアムの上昇)による資産価格下落は、密接に結び付いてきた。円安転換が定着したことによる、「デフレからインフレへの期待の転換」のプラスのほうがはるかに大きいはずである。 また円安になっても輸出数量が増加しないとすれば、それは輸出企業が外貨建て輸出単価の引き下げ⇒輸出数量増 という選択をしていないことを意味する。つまり円安の効果がまるまる円建て輸出単価の上昇となり、ストレート に企業収益を押し上げる要因になっているのである。企業利益の追加的増加は賃上げ、ボーナス増かとなって、国内におけるインフレ要因となるはずである。

結局ポートフォリオが変わる

以上のようなファンダメンタルズの変化を、長くデフレマインドに浸りきっていた多くのエコノミストや投資家は 軽視している。デフレ脱却は無理と見て、株を買わずリターンのほとんどない国債や現金保有の比重を変えていない。上述のファンダメンタルズの変化は、そうしたデフレ継続症候群に大転換を迫る局面が迫っている証拠、と考えられるのではないだろうか。