新年早々日経平均26,000円割れ…ここから暴落はある?~2023年1月6日版~

新年早々、日経平均株価が26,000円割れをしたこともあり、今年の株価が不安な人はいますか?

反対に、今年はうさぎ年なので、株価も飛躍すると期待している人はいますか?

日本株市場は、年末の軟調な推移を引きずるように、日経平均株価を基準に見ると、直近では12/14の28,000円台をピークに下落が続いています。

しかも、日経平均株価が終値26,000円割れをしたのは、昨年9/30以来です。

1/5は上昇したものの、下げ止まったと確信できるような状況には至らず、先行き不透明な状況が続いています。

このように、年始早々ご祝儀相場と言われる例年の傾向に反して、下落している日本株市場ですが、ここから、どのように推移する可能性があるのでしょうか?

また、ここまで下落が続くと、暴落があるのではないかと心配な人もいるでしょう。

そこで、私たちが日本株市場のトレンドを捉えることを目的に独自開発した「株トレンド指数」をもとに、今週の株式市場の動向と、今後の展開について考えていきましょう。

年末年始の株式市場動向

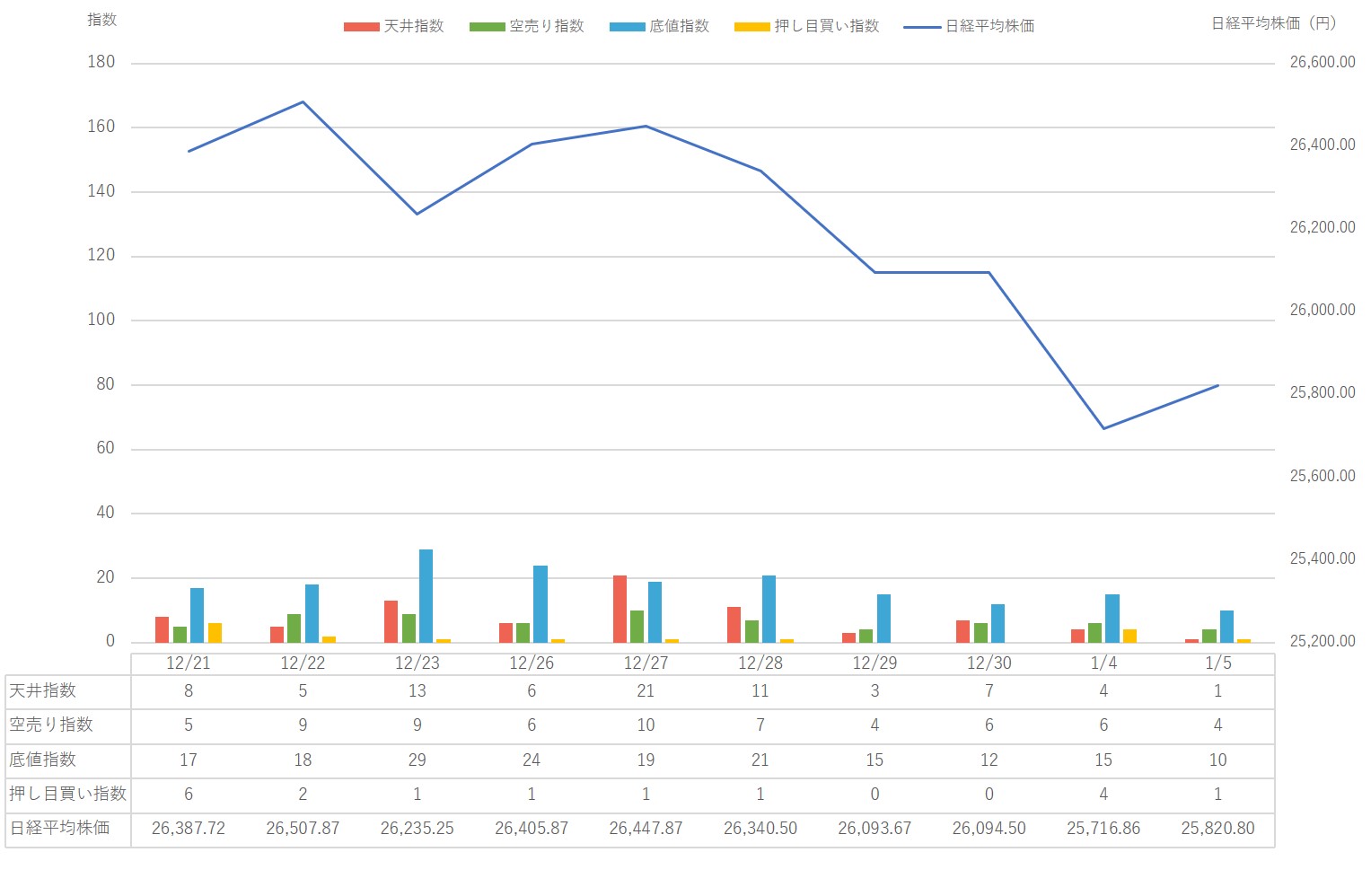

こちらをご覧ください。こちらは2022/12/21~2023/1/5の日経平均株価と、株トレンド指数の状況です。

※上記グラフは「シナジスタ」の独自システムによるデータ分析による結果です

株トレンド指数は、以下のような6つの指数で構成されています。

- 天井指数…「170」付近で、相場全体の上昇トレンドが終焉する傾向

- 底値指数…「220~420」付近で、相場全体が底値に近づき適正株価まで回復傾向

- 押し目買い指数…30に近い水準になると押し目買い戦略が機能しやすい傾向

- 空売り指数…「50」付近で、相場全体の上昇にブレーキが掛かる傾向

- OVER指数…上昇の前兆や天井の前兆が読み取れる指数

- RISK指数…大幅下落や暴落の前兆を読み取れる指数

※OVER指数・RISK指数は上記グラフには表記されていませんのでご注意ください

これらの指数をふまえると、年末年始の株式市場は、日経平均株価と株式市場全体が”ほぼ連動している”状態でした。

日経平均株価が下落方向に向かっている動きの通り、株トレンド指数も全体の中で、底値指数が最も目立ち、緩やかに下落への方向感が出ていることを示しています。

また、先月12/29の週よりも、全体的にトレンドが発生してきた状態でした。まだ、株式市場全体を牽引するほどの大きなトレンドではありませんが、一時期の無風状態のときと違い、トレンドが少しずつ発生してきました。

そのようなこともあり、この年末年始は、私たちのように株トレンド指数で相場分析する人と、日経平均株価で相場分析する人には、それほど差が少なかったと考えられます。

ただし、差が少なかったと言っても、精神的な部分では差が出たかもしれません。

なぜなら、株トレンド指数で相場分析する私たちは「今は、緩やかに下落方向に動いている」と、株トレンド指数の底値指数で判断できましたが、日経平均株価を基準にする彼らは、その判断が難しかったと考えられます。

株トレンド指数で相場分析する私たちは、この年末年始は、底値指数が目立ちはじめているので、当初心配したのが「暴落」だったでしょう。

しかし、底値指数が12/23をピークに、それ以上の水準に到達することなく推移しているのを見て、暴落の可能性は低いと読み取れたでしょう。

それに対し、日経平均株価を基準に相場分析する彼らは、年末年始の期間に不安が積み重なったでしょう。

昨年末の相場解説でもお伝えしましたが、先月のクリスマス時期の段階から、外国人投資家は休暇に備え手仕舞いをし、一時的に株式市場から撤退する動きが見られます。

実際に、投資主体別売買動向を見ても、外国人投資家はクリスマスに前後に手仕舞いが増えています。

また、同じように日本の機関投資家も手仕舞いが増え、先月末の株式市場のプレイヤーは、ほぼ個人投資家になっていました。

このようなときは、個人投資家の思惑だけで株価が動くと言ってもおかしくない状況に入りますので、思った方向と違う方向に株価が動きやすい時期に入る傾向があります。

このような背景の通り、先月末の株式市場は、想像と違った動きをしやすいこともあるうえ、日経平均株価が12/27以降続落したので、不安が積み重なったでしょう。

しかも、この時期は目立った材料も発生せず、そのような中下落が続き、年単位では日経平均株価が下落したとニュースも出たので、さらに追い打ちを掛けたでしょう。

反対に、株トレンド指数を基準に相場分析する私たちは、緩やかに下落へ方向感が出ていることが分かっていましたので、年始は「このまま下落方向へ動く可能性が高い」と予測できたでしょう。

もしくは、株式市場が休みだったことをふまえると、ご祝儀相場とは反対に突発的な大幅下落があるのではないかと、万が一の予測もできたでしょう。

このように、何となくに近い方向感は日経平均株価でもつかめるものの「いつ下げ止まるか」「年始に大幅下落があるか」などは、株トレンド指数を見ないと、なかなか判断が難しかったでしょう。

現状を詳しく理解するために、直近2ヶ月の状況を見ると、今週の株式市場は、日経平均株価を基準に見ると、12/14を直近のピークに下落方向に進んでいることが分かります。

また、年末年始の株トレンド指数の状況の通り、底値指数が目立ち、緩やかに下落方向へ方向感が出ていることも分かります。

そのようなこともあり、このまま下落しているように見えますが、もう少し範囲を広げて日経平均株価の推移を見ると、まだ長期のボックス圏を抜けていないことが分かります。

日経平均株価が下落方向に動いてはいますが、まだ下抜けしたとはいえない状況が続いています。9/30に終値で26,000円を割り、そのときよりも下落していますが、ギリギリのところで耐えています。

もし、ここから日経平均株価が25,000円台前半を推移するようであれば下抜けの可能性がありますが、現状ではそこまで到達していません。

それを考慮すると、まだ底値指数が目立つこともあり、突発的な下落の可能性はありますが、暴落するような下落は、現時点では考えにくいでしょう。

むしろ、ボックス圏を抜けていないこともあり、ここをボックス圏の下値として、再びボックス圏の中心点に向かって動くと考えられます。

もしくは、これまで少しずつ水準が高まってきたボックス圏でしたが、それが再び一段低い水準になるかもしれません。

ボックス圏を下値を下抜けすることなく、ここから上昇する場合は、どこまで上昇するかで、ボックス圏の新たな水準が決まるでしょう。

12月上旬の調整局面を抜け、下落方向へ動いているように見えた日本株市場ですが、このように、ボックス圏の下値を下抜けするような下落の勢いはないと現状では考えられます。

そういった意味でも、引き続きこの長期のボックス圏が続くと考えられますので、今年の1月はご祝儀相場の傾向に当てはまらず、右往左往する動きが続くかもしれません。

※1.こちらの分析結果はあくまでも日本株市場全体の傾向をもとにした内容です。個別株の動向と必ずしも一致するわけではありません。あくまでも市場全体の動向として、ご参考くださいませ。

※2.本記事は2023/1/5(木)の株式市場の状況をもとに執筆しました。データや分析内容については、誤差が生じる場合がございます。予めご了承くださいませ。

この記事の「株トレンド指数」を使うことで、相場の天井付近や底値付近を、できるだけ具体的に知ることができます。もし、あなたも実際に有効な「売買のタイミング」を習得したいなら、この記事で使用している『株トレンド指数(無料版)』を今すぐ手に入れてください。

この記事で使用している【株トレンド指数(無料版)】を受取るにはこちらをクリック

【無料】で『株トレンド指数(無料版)』を受け取るには、今すぐこちらをクリックしてください。

この記事を書いている人

高橋 佑輔(たかはし ゆうすけ)

高橋 佑輔(たかはし ゆうすけ)

トレード歴12年以上の現役ベテラントレーダー。2008年より開始し、過去12年間で11年利益を上げる。相場の値動きの「法則」を発見し、その法則を戦略化したシステムトレードで自己資金を運用中。12年間でたった一度負けがあっただけで、11年間安定的な成績を上げ、堅実に利益を積み上げる。高橋佑輔執筆【eBook(電子書籍)『日本株再入門』】の無料配布はこちらをクリック。

【高橋佑輔の関連記事】