日本株…週明けどこまで上昇する?~2022年3月25日版~

「よしっ!日経平均株価が816円上昇だ!」と喜んでいる人はいますか?反対に「なぜ、日経平均株価が上昇しているのに、この銘柄は上昇しないのか?」と疑問に思っている人はいますか?

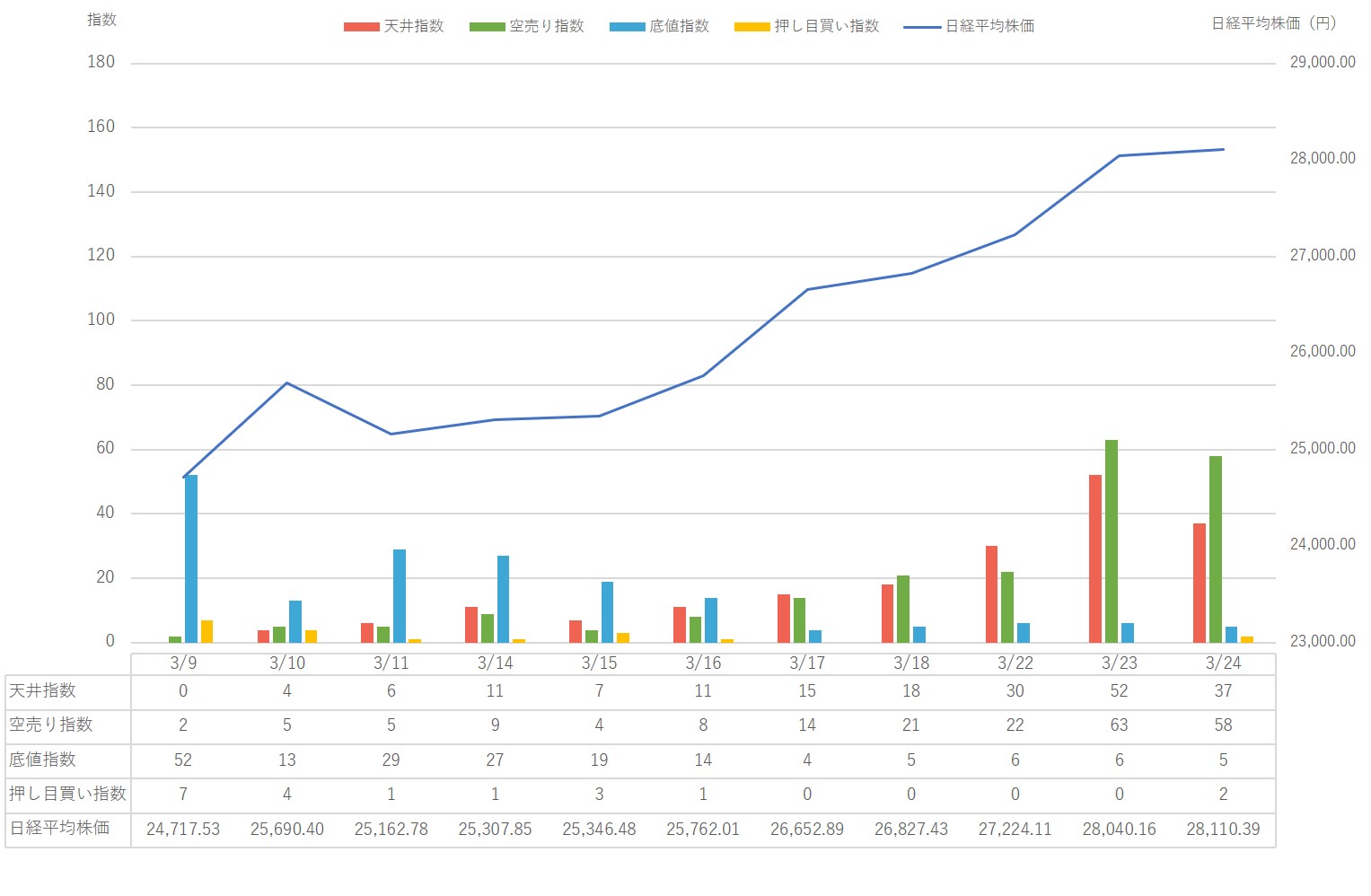

日経平均株価を見ると、今週は、先週の890円の上昇に続き、再び800円台の上昇を見せた週でした。また、直近を見ると、3/9を底値に日経平均株価は徐々に上昇しはじめています。

そのようなこともあり、日経平均株価を基準に株式市場のトレンドを見ている個人投資家にとっては、ここから、さらなる上昇を期待しているところかもしれません。

その一方で、このような上昇があると、また下落してしまうのではないかと不安になる人もいるかもしれません。

そこで、私たちが日本株市場のトレンドを捉えることを目的に独自開発した「株トレンド指数」をもとに、今週の株式市場の動向と、今後の展開について考えていきましょう。

今週の株式市場動向

こちらをご覧ください。こちらは3/9~3/24の日経平均株価と、株トレンド指数の状況です。

※上記グラフは「シナジスタ」の独自システムによるデータ分析による結果です

株トレンド指数は、以下のような6つの指数で構成されています。

- 天井指数…「170」付近で、相場全体の上昇トレンドが終焉する傾向

- 底値指数…「220~420」付近で、相場全体が底値に近づき適正株価まで回復傾向

- 押し目買い指数…30に近い水準になると押し目買い戦略が機能しやすい傾向

- 空売り指数…「50」付近で、相場全体の上昇にブレーキが掛かる傾向

- OVER指数…上昇の前兆や天井の前兆が読み取れる指数

- RISK指数…大幅下落や暴落の前兆を読み取れる指数

※OVER指数・RISK指数は上記グラフには表記されていませんのでご注意ください

これらの指数をふまえると、先週が市場全体と日経平均株価が”連動が薄い週”であったのに対して、再び”ほぼ連動している週”であったことが読み取れます。

そのようなこともあり、今週は、日経平均株価を基準に株式市場のトレンドを捉えている個人投資家にとっても、比較的トレンドを捉えやすい週だったでしょう。

ただし、その一方で、とても大きな注意点があります。それが、日経平均株価の上昇への体感です。先週に続き、今週も3/23に日経平均株価は、816円上昇しました。

だから、この上昇を見て「日経平均株価が大幅上昇だ!」と勢いづいてしまった個人投資家もいるのではないでしょうか。

しかし、冷静に見ると、この上昇は上昇率で見ると「3%」に過ぎません。日経平均株価が1万円を割る水準で800円台の上昇があれば、それは大きなニュースですが、3万円を目指すこの水準では、それほど大きな上昇ではありません。

しかも、これまで地政学リスクや金融関連の情報により、投資家が一番嫌がる先行き不透明な状態が続いていましたので、この上昇は、体感では大きな上昇と勘違いしてしまった個人投資家もいたでしょう。

そのようなこともあり、今週の株式市場は、日経平均株価と株式市場全体のトレンドが、ほぼ連動していたものの、あくまでも小さな上昇にとどまったと考えられるでしょう。

天井指数を見ても、株式市場全体では、上昇傾向のある銘柄が限られていることが分かります。

よって、実際には、株式市場全体がそれほど上昇していないので、あなたが注目する銘柄も、それほど上昇していなかった可能性が高いでしょう。

そういった意味では、日経平均株価を基準にトレンドを捉えてしまう投資家ほど、個別銘柄を見たとき、期待通りに動いていない週だったかもしれません。

なお、直近2ヶ月の状況を見ても、今週の上昇は、それほど大きな上昇ではなかったと考えられます。上昇傾向を示す天井指数を見ても、2月上旬に起きた短期的な上昇に近いところまでしか上昇していません。

やはり、ここは日経平均株価がいくら800円台の上昇を見せたといっても、実態は「3%」の上昇に過ぎないことを表していると考えられます。

よって、今週の上昇は、これまでの軟調に推移して期間と比較して上昇しているだけで、本格的な上昇基調と捉えるのは難しいでしょう。

そのようなこともあり、今週から来週にかけては、先週や今週の日経平均株価800円台の上昇を体感で捉えてしまうか、それとも株トレンド指数や上昇率で冷静に捉えるかで、何かと動きが左右されやすいでしょう。

前者のように体感で捉えていると、上昇基調に沿った戦略で動き、場合によってはここからの大幅上昇を期待し、積極的に動くかもしれません。

しかし、後者は、まだ明確なトレンドが発生していないと考えるので週明けも中立な立場で株式市場を見て、方向感がより明確になってから、利益を狙いやすいタイミングで売買する戦略をとるでしょう。

このように、今週は、週明けも関連し、トレンドをどう捉えているかで戦略が分かれるところでしょう。そして、それが結果的に、これから利益を左右するポイントになるかもしれません。

週明けのポイント

上昇の前兆や天井の前兆が読み取れる指数「OVER指数」と、大幅下落や暴落の前兆を読み取れる指数「RISK指数」をふまえると、このようなポイントが読み取れました。

※OVER指数・RISK指数は上記グラフには表記されていませんのでご注意ください

【上昇の可能性は?】

OVER指数の直近の動向を見る限り、週明けに急上昇があるかの判断が、とても難しい状況にある。

OVER指数が連日マイナス圏に入ると、急騰しやすい傾向がある。しかし、その一方で、上昇のブレーキとなる空売り指数が上昇し3/23に「63」に到達している。

空売り指数は、通常「50」程度の水準になると、株式市場全体に上昇のブレーキが掛かり、2日間程度上昇したら失速する傾向がある。

しかしながら、アベノミクスのような大相場を控えているときは、この空売り指数が「50以上の水準を連日キープ」する。

これらの傾向をふまえると、本日(3/25)の株式市場がちょうど分岐点に該当し、通常通り、短期的な上昇がここでピークを迎えるか、それとも大きな上昇が待っているかの間である。

よって、ここは上昇への過度な期待はせず、あくまでも中立的に株式市場を見て、週明けのOVER指数と空売り指数の動向を見るのが良いであろう。

(※引き続き、OVER指数と空売り指数の監視が必須)

【下落の可能性は?】

RISK指数の直近の動向を見る限り、先週後半からマイナス圏に入り、そのまま今週もマイナス圏を維持している。これまでのリスクが薄まり、株式市場全体がようやく落ち着きを取り戻したと考えられるだろう。

RISK指数とともにポイントとなる空売り指数も、安全圏の「10」を大幅に超える水準に到達している。よって、直近に大幅下落や暴落が起きる可能性は、とても低いと考えられるだろう。

ただし、誰も予測できない突発的な暴落を引き起こす原因となる地政学リスクは、まだ解決されていない。ゆえに、大幅下落や暴落のリスクが小さくなっとはいえ、突発的に起きるリスクをはらんでいることは、忘れずにいると良いであろう。

※1.こちらの分析結果はあくまでも日本株市場全体の傾向をもとにした内容です。個別株の動向と必ずしも一致するわけではありません。あくまでも市場全体の動向として、ご参考くださいませ。

※2.本記事は2022/3/24時点の株式市場の状況をもとに執筆しました。データや分析内容については、誤差が生じる場合がございます。予めご了承くださいませ。

この記事の「株トレンド指数」を使うことで、相場の天井付近や底値付近を、できるだけ具体的に知ることができます。もし、あなたも実際に有効な「売買のタイミング」を習得したいなら、この記事で使用している『株トレンド指数(無料版)』を今すぐ手に入れてください。

この記事で使用している【株トレンド指数(無料版)】を受取るにはこちらをクリック

【無料】で『株トレンド指数(無料版)』を受け取るには、今すぐこちらをクリックしてください。

この記事を書いている人

高橋 佑輔(たかはし ゆうすけ)

高橋 佑輔(たかはし ゆうすけ)

トレード歴12年以上の現役ベテラントレーダー。2008年より開始し、過去12年間で11年利益を上げる。相場の値動きの「法則」を発見し、その法則を戦略化したシステムトレードで自己資金を運用中。12年間でたった一度負けがあっただけで、11年間安定的な成績を上げ、堅実に利益を積み上げる。高橋佑輔執筆【eBook(電子書籍)『日本株再入門』】の無料配布はこちらをクリック。

【高橋佑輔の関連記事】