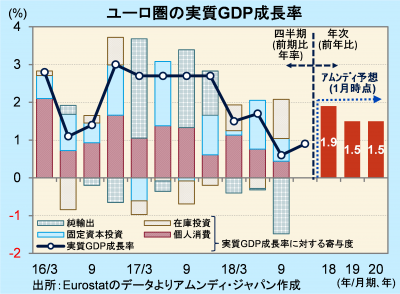

ユーロ圏の18年10-12月期GDP速報

- 実質GDP成長率は前期比年率+0.9%と、低成長が続いていますが前期よりは小幅上昇しました。

- 生産、設備投資など企業活動が振るわなかった一方、個人消費は堅調、外需も下げ止まりました。

- 米利上げや政治リスクから当面は減速傾向も、緩和的な金融・財政政策から景気は底堅いと考えます。

世界経済減速の影響が緩和

1月31日、Eurostat(EU統計局)が発表した18年10-12月期の実質GDP(速報)は前期比年率+0.9%でした。+1%を下回る低調な成長ペースが続きましたが、7-9月期に比べるとやや上昇しました。

GDPの内訳は未発表なので主な経済指標を見ると、小売売上高は10-11月平均が7-9月平均比年率+2.7%と堅調なことに加え、貿易は輸入が減速したため、貿易黒字の縮小傾向に歯止めが掛かりました。一方、鉱工業生産は同-2.9%と大きく減少したほか、建設支出が同-0.6%、ドイツの国内向け資本財受注は同-2.5%と振るいませんでした。まとめると、在庫削減のための減産と設備投資手控えが景気の下押しに、好調な雇用環境で個人消費が底堅いこと、外需の縮小が下げ止まったことが押し上げに寄与した形です。

18年は暫定で+1.9%と、4年ぶりに+2%を割り込んだもようです。19年、20年については、これまでの欧米での金融政策正常化による景気拡大抑制効果が浸透して減速が続き、実質GDP成長率は+1%台半ばを予測しています。ただし、この水準はユーロ圏の潜在的な成長力に相当します。やや緩和的になってきた金融・財政政策を背景に景気底割れの可能性は低いと考えます。

当面はドル安主導ユーロ持ち直しへ

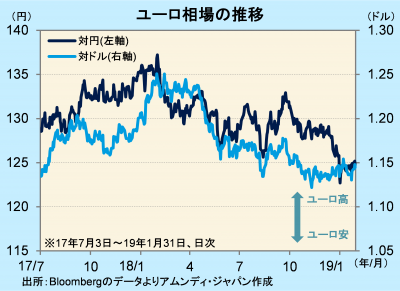

18年のユーロ相場は、春以降早々に景気減速に転じたことに対する失望感と、英国のEU(欧州連合)離脱交渉の停滞、ドイツ、フランス等ユーロ圏の中心国での政治的混乱などから、金利上昇期待が大幅に後退し、軟調な展開でした。

一時高まった19年秋~冬での利上げ観測は大きく後退し、現在は20年も利上げは困難との見方が大勢です。しかし、米国での利上げ打ち止めが現実味を帯びてきたことから、米欧金利差拡大が早晩一巡する可能性が高まっており、当面はドル安主導でユーロが持ち直す展開が期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会