トランプ氏勝利を受けた金融市場の整理

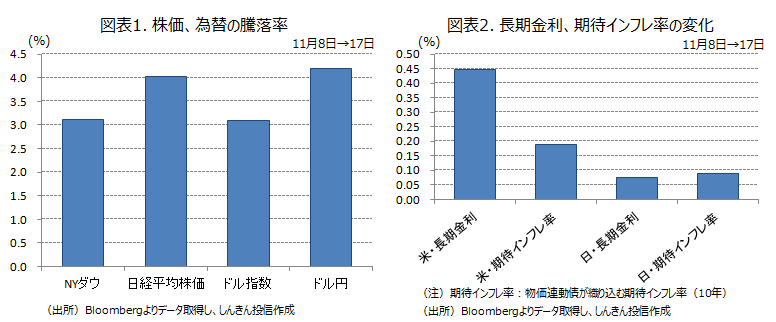

NYダウは11月15日まで4日連続で過去最高値を更新、17日にはS&P500、ナスダック指数も過去最高値に迫るなど、トランプ相場が続いています(図表1、2)。内外の金融市場の動きが激しくなっているので、ここではトランプ氏勝利から直近までの金融市場の動きを、大まかに整理してみます。

▣ 米株式・債券

まず、米株式市場については、トランプ氏が次期大統領になったことに加え、上院、下院で共和党が多数派となり大統領と議会のねじれがなくなることから、同氏が公約に掲げるインフレ投資や大規模な減税、エネルギーや金融関連の規制緩和などの政策が、推し進め易くなるとの見方が広がり、NYダウが過去最高値を更新するなど、堅調な動きになっています。過激な移民政策や保護貿易主義については、現実路線にシフトするとの期待も買い材料になっている模様です。12月の米利上げ観測が強まっていますが、株価を抑えるのではなく、金融機関にプラスとの見方で、いいとこ取りになっています。

米債券市場は、1.8%前後で推移していた10年債利回りが一気に2.3%前後まで上昇、2.6%前後で推移していた30年債利回りが3.0%前後まで上昇するなど、大方の予想を超える動きになっています。景気拡大期待や保護貿易への警戒からインフレ期待が上昇していることに加え、大規模な財政出動に伴う財政悪化への懸念、利上げ観測の強まりなどが背景です。また、リスクオン(選好)の強まりから、安全資産とされる国債からリスク資産に資金が流れているとみられます。11月8日からの米10年債利回りの上昇は0.45%程度、期待インフレ率の上昇は0.19%程度で、差分の0.26%は米利上げペースの加速や国債増発への懸念、逃避需要の後退が要因と考えられます。

▣ 為替

ドルについても大きく上昇していますが、米国経済の拡大観測からドル買いが強まっていることに加え、米金利上昇や投資家心理の改善が背景。また、米企業が海外に滞留させている利益を本国に戻す資金還流促進税制が導入された場合、ドルが押し上げられるとの観測が出てきています。2004年、2006年は米利上げ局面にも関わらずドルは軟調な動きでしたが、2005年には、当時のブッシュ政権が制定した本国投資法※で資金還流への適用税率が大きく引き下げられたため、巨額の海外留保利益が米国に戻ったことも手伝い、ドル指数は13%弱、対円で15%弱上昇しました。

▣ 国内株式・債券

国内株については、投資家心理の改善に加え、ドル高・円安の進行で、企業業績の上振れ期待が強まっていることが押し上げ材料。直近60日間に発表されたドル円の想定為替レート(下期、193社)の平均は101.91円と、足元のドル円の水準を大幅に下回っています。

国内債については、米金利上昇の影響を受けるものの、日銀のイールドカーブ・コントロール(長短金利操作)により、動きは限定的とみられます。長期金利(10年債利回り)は8日のマイナス0.07%から17日には一時プラスの0.035%まで上昇しました。この間、物価連動債が織り込む期待インフレ率は0.09%程度上昇しており、期待インフレ率の上昇に長期金利が押し上げられた格好です。日銀は17日に初めて、固定金利で無制限に国債を買い入れる指し値オペ(公開市場操作)を実施しました。指値は2年債利回りでマイナス0.09%、5年債利回りでマイナス0.04%。長期金利は対象ではなかったものの、イールドカーブの上昇を抑制する姿勢が示されたことから、長期金利も低位での推移が見込まれます。とりあえず16日の0.035%が上限の目安になりそうです。

▣ Jリート

Jリートについては、日米の金利上昇が重しになっています。もっとも、米長期金利は利上げや財政悪化などは大方織り込んできているとみられ、一段の上昇は限定的もしくは緩やかな上昇になることが見込まれます。国内の長期金利については上昇余地を試す場面もありそうですが、日銀の指値オペが控えており、レンジでの動きの範囲内に収まるとみられます。日米の金利上昇が落ち着いてくれば、Jリート市場に安心感が広がりそうです。

▣ ほぼ織り込み済みだが

トランプ新政権の政策については、金融市場は先行して急速に織り込む動きになっています。公約の経済対策は推し進められるとみられますが、規模など具体的な内容が想定以上か想定内か、想定以下か判断しながら方向感や居所などを探っていくことになります。トランプ・リスクの反動から、リスクオンに傾いていますが、一旦様子見姿勢が広がることも想定されます。

他方、CMEグループのFedウォッチツールによると、12月の米利上げ確率は90%まで上昇しており、12月利上げは想定内。米金融政策については、トランプ新政権下での利上げペースに関心が移っていくとみられます。

※米国本国投資法(Homeland Investment Act):米多国籍企業が海外で留保している利益・配当金等を米国内に送金する場合、通常適用される35%の税率を2005年に限り5.25%に引き下げて資金還流を促し、米国内での投資を促進することを目的にした法律。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会