向こう3~4年、世界的な株高傾向か─IMF世界経済見通し

「米国景気の過熱感は2020年から和らぎ、減速感が強まるのは2023年」とIMFはみています。

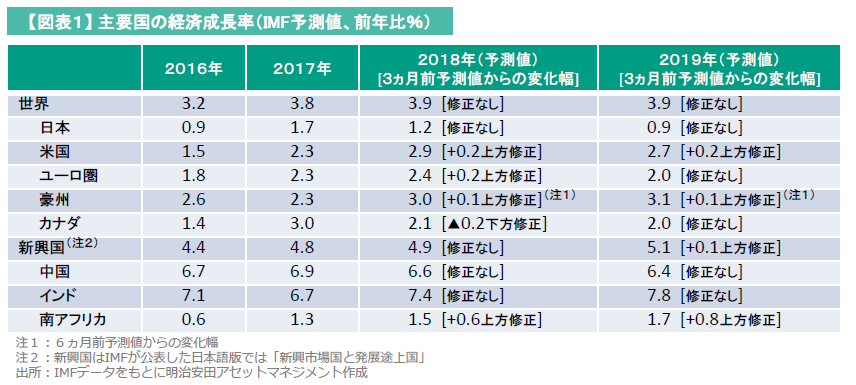

■IMF(国際通貨基金)は世界の経済成長率見通し(4月17日公表)で、7年ぶりの高成長となる2018年予測(3.9%)を据え置きました(図表1参照)。先進国、とりわけ米国については、向こう2年間、力強い(潜在成長率を上回るという意味で)過熱気味の景気拡大を見込んでいます。その先は、2020年から景気過熱感が和らぎはじめ、2023年には景気減速感が強まっている、とIMFは予測しています。

■今回のIMF公表文タイトルは「景気拡大が加速、今こそ持続性を高める政策を」(仮訳)です(図表2参照)。「好景気の間にしっかり構造改革して潜在成長率を高め、好景気を長続きさせるべき」と各国に訴えています。

■これらIMFが示す市場環境見通しに基づけば、「向こう3~4年は、株価の上下動を伴いつつも、世界的な株高傾向が持続する」と期待できそうです。

向こう2年間、上ぶれ/下ぶれリスクは釣り合う

IMFは3ヵ月前に上方修正した2018年世界経済成長率(予測値)を据え置きました(昨年10月時点3.7%→今年1月時点及び今回3.9%)。当時、上方修正の理由は「トランプ減税による景気刺激効果が波及するため」等でした。

米国については今回、3ヵ月前と比べ、予測を上方修正しました(1月時点2.7%→今回2.9%)。トランプ減税の景気刺激効果は、当初の想定以上に強力なようです。

これらメイン・シナリオが上ぶれ/下ぶれするリスクにつきIMFは「向こう2年間は、釣り合っている」と判断しました。

さらに先の2020年以降は、下ぶれリスクが増大

2020年から先は「下ぶれリスクの方が大きくなる」とIMFは判断しました。下ぶれリスク要因には「(FRBが先行き景気の強さを予見できず、慌てて)急激な利上げを迫られ(景気の腰を折)る事態」を第一に挙げています。上ぶれリスク要因は「トランプ減税での景気過熱」を挙げました。

- 当資料は、明治安田アセットマネジメント株式会社がお客さまの投資判断の参考となる情報提供を目的として作成したものであり、投資勧誘を目的とするものではありません。また、法令にもとづく開示書類(目論見書等)ではありません。当資料は当社の個々のファンドの運用に影響を与えるものではありません。

- 当資料は、信頼できると判断した情報等にもとづき作成していますが、内容の正確性、完全性を保証するものではありません。

- 当資料の内容は作成日における筆者の個人的見解に基づいており、将来の運用成果を示唆あるいは保証するものではありません。また予告なしに変更することもあります。

- 投資に関する最終的な決定は、お客さま自身の判断でなさるようにお願いいたします。

金融商品取引業者 関東財務局長(金商)第405号

加入協会:一般社団法人投資信託協会/一般社団法人日本投資顧問業協会