日経平均高値更新から軟調に推移し停滞中…週明け再上昇の可能性は?~2023年6月23日版~

先週、日経平均株価は高値を更新したものの、そこから軟調に推移し、停滞が続いています。そして、6/23の前場時点では542円下落するなど、不安な動きが続いています。

これまで毎週のように日経平均株価は高値を更新し、更に上昇を狙えるような動きをしていただけに、今週の状況は不安に思う方も多いかもしれません。

ここまで上昇してくると、やはり先週までと同様につきまとうのが「そろそろ天井なのではないか…」という気持ちかもしれません。

その一方で、これは調整局面で、ここから再上昇があると期待している人もいるでしょう。

ここまで順調に推移してきただけに、今週の停滞は様々な思いが交錯する週だったでしょう。

では、この流れを組んだ日本株市場は、これからどのような展開が予測されるのでしょうか。

そこで、私たちが日本株市場のトレンドを捉えることを目的に独自開発した「株トレンド指数」をもとに、今週の株式市場の動向と、今後の展開について考えていきましょう。

今週の株式市場動向

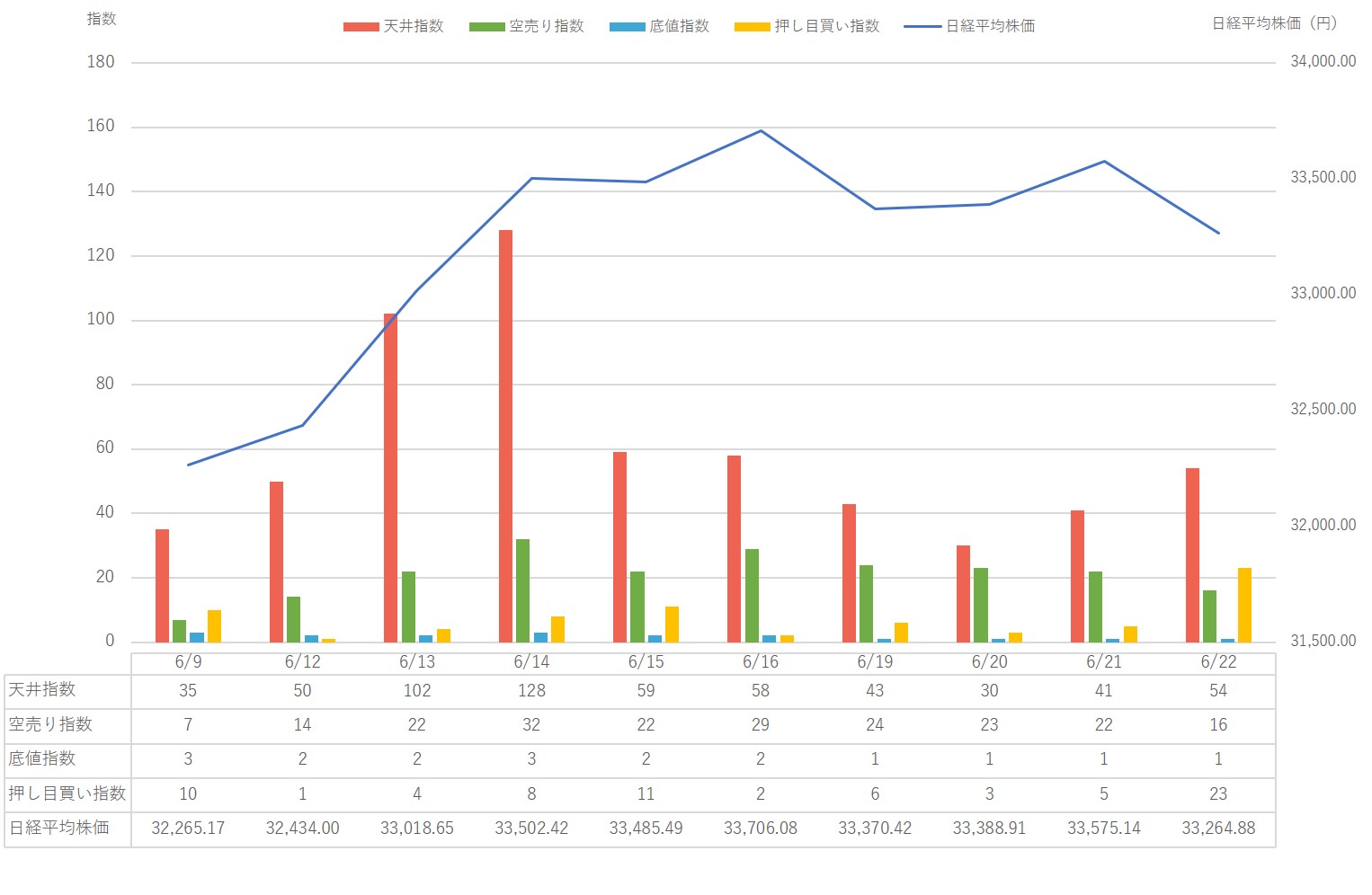

こちらをご覧ください。こちらは2023/6/9~2023/6/22の日経平均株価と、株トレンド指数の状況です。

※上記グラフは「シナジスタ」の独自システムによるデータ分析による結果です

株トレンド指数は、以下のような6つの指数で構成されています。

- 天井指数…「170」付近で、相場全体の上昇トレンドが終焉する傾向

- 底値指数…「220~420」付近で、相場全体が底値に近づき適正株価まで回復傾向

- 押し目買い指数…30に近い水準になると押し目買い戦略が機能しやすい傾向

- 空売り指数…「50」付近で、相場全体の上昇にブレーキが掛かる傾向

- OVER指数…上昇の前兆や天井の前兆が読み取れる指数

- RISK指数…大幅下落や暴落の前兆を読み取れる指数

※OVER指数・RISK指数は上記グラフには表記されていませんのでご注意ください

これらの指数をふまえると、今週の株式市場は先週と違って、日経平均株価と株式市場全体が、”あまり連動していない週”でした。

大まかにいうと、日経平均株価は、ほぼ横ばい状態から6/22にやや下落しました。それに対し、株式市場全体は、強い上昇には届かないものの、依然として上昇傾向にありました。

このように、日経平均株価を基準に相場分析するか、株トレンド指数を基準に相場分析するかで、分析結果に違いが出たのが今週でしょう。

特にポイントになったのが「6/22」の推移です。日経平均株価は約1%の310円下落しました。しかし、株トレンド指数を見る限り、上昇傾向を示す天井指数が上昇しています。

また、押し目買い指数は通常あまり目立つ指数ではありませんが、この日は天井指数の次に高い水準になっています。

まだ、押し目買い戦略が上手く機能するような水準ではありませんが、直近の中では目安の30に最も近づいていることから、株式市場全体に押し目の動きが出ているとも読み取れます。

なお、6/22以外を見ても、日経平均株価は小幅に横ばい状態で上下していますが、株トレンド指数の中では、天井指数が最も高い水準を維持しています。

それを考慮すると、今週の前半は、上昇の勢いが一服し、中盤以降は再上昇を狙おうとしているのが、株式市場全体の動きだと読み取れるでしょう。

しかし、日経平均株価の推移だけで株式市場を見ると、今週半ばまで横ばい状態で、そこから週末に掛けて6/23の前場時点では下落が続いています。

よって、ここから「ここが天井なのではないか?」と判断する人が多くなるかもしれません。

しかしながら、株トレンド指数を基準に分析をしたときの通り、株式市場全体は、そのような動きではなく「再上昇」のタイミングを待っているような動きをしています。

もし、ここから天井指数が失速するか、空売り指数が50程度まで上昇するようなことがあれば、天井を付けることになるでしょう。

ですが、そのようなトレンド転換がない限り、引き続き上昇への期待を残した推移が続くと考えられるでしょう。

なお、天井指数の基準で見ると、170が天井付近を示します。それを考慮すると、再び天井指数に余力ができましたので、そういった視点も持ち合わせて推移を見ていくと良いでしょう。

では、直近2ヶ月間の状況を見て、より状況を詳しくみてみましょう。

日経平均株価を基準に見ると、今週は軟調に推移しているものの、全体としては順調に上昇していることが分かります。

また、株トレンド指数を見ても、トレンドの判定が難しい時期を抜け、天井指数がずっと目立つ、比較的トレンドが分かりやすい状況が続いていることが分かります。

今週だけを見ると、停滞、軟調、低迷という言葉が当てはまるかもしれませんが、このように2ヶ月ベースで見ると、今週は調整局面であると判断できるでしょう。

6/23の前場時点で、日経平均株価が542円下落していますが、それでも急落や暴落という水準ではありません。割合で見ると、1.63%の下落ですので、通常の下落程度です。

前日と合わせても、2.5%程度の下落ですので、この部分も見ても、心配する水準ではありません。

また、株トレンド指数を見ても、まだ上昇傾向を示す天井指数の水準は下がり切ることなく、継続的に発生しています。

もちろん、いつもお伝えしている通り、上昇の確率は順張り戦略を基準に考えると約40%ですので、ここからの再上昇はダマシの可能性もあります。

しかし、現時点では、上昇の勢いはなくなっておらず、まだ上昇の余地を残しているのが、今の日本株市場だと考えられるでしょう。

なお、補足情報として株式市場の受給バランスを見ておきましょう。最新の 「投資主体別売買動向」を見る限り、受給バランスは、以下の通りでした。

- 外国人投資家:買いを維持

- 個人投資家:売り

- 日本の機関投資家:やや売り

前回は、個人投資家が「やや買い」で、日本の機関投資家が「売り」でしたが、状況が変化しました。

あくまでも予測になりますが、先週の時点で再度日経平均株価が高値を更新したことで、個人投資家は、ここを利益確定売りのタイミングと見て、売りが先行したのでしょう。

反対に、日本の機関投資家は利益確定売りが弱まり、次の動きに備えて準備をしているようにも見受けられます。

こうなると、次の展開としては、日本の機関投資家が「いつ買いに転じるか」が、次の上昇のポイントになるでしょう。

もし、本当にそのような動きが見られると、取り残された個人投資家も買いに転換し、大相場になることも考えられます。

そういった意味でも、やはり現状はアベノミクス初期のような、何度も上昇と下落を繰り返す、展開の読みにくい状況です。

もし、全投資家が買いに近い状態になったときが、アベノミクス中期のようなイケイケドンドンの上昇になります。

そういった判断をする意味でも、株トレンド指数と合わせて、 「投資主体別売買動向」を見て、株式市場全体の受給バランスも見ておくと良いでしょう。

※1.こちらの分析結果はあくまでも日本株市場全体の傾向をもとにした内容です。個別株の動向と必ずしも一致するわけではありません。あくまでも市場全体の動向として、ご参考くださいませ。

※2.本記事は2023/6/22(木)時点の株式市場の状況をもとに執筆しました。データや分析内容については、誤差が生じる場合がございます。予めご了承くださいませ。(日経平均株価のみ6/23 12:00時点の情報も含まれています)

この記事の「株トレンド指数」を使うことで、相場の天井付近や底値付近を、できるだけ具体的に知ることができます。もし、あなたも実際に有効な「売買のタイミング」を習得したいなら、この記事で使用している『株トレンド指数(無料版)』を今すぐ手に入れてください。

この記事で使用している【株トレンド指数(無料版)】を受取るにはこちらをクリック

【無料】で『株トレンド指数(無料版)』を受け取るには、今すぐこちらをクリックしてください。

この記事を書いている人

高橋 佑輔(たかはし ゆうすけ)

高橋 佑輔(たかはし ゆうすけ)

トレード歴12年以上の現役ベテラントレーダー。2008年より開始し、過去12年間で11年利益を上げる。相場の値動きの「法則」を発見し、その法則を戦略化したシステムトレードで自己資金を運用中。12年間でたった一度負けがあっただけで、11年間安定的な成績を上げ、堅実に利益を積み上げる。高橋佑輔執筆【eBook(電子書籍)『日本株再入門』】の無料配布はこちらをクリック。

【高橋佑輔の関連記事】