日経平均27,000円割れし、そのまま26,000円割れ目前…年末に向けどうなる?~2022年12月23日版~

とうとう、日経平均株価が27,000円を割り、そのまま26,000円割れも目前に迫ってきました。

そのようなこともあり「このまま、どこまで下がってしまうのか?」と心配な人はいますか?反対に、これは一時的な下落で「押し目買いのチャンスだ!」と期待している人はいますか?

日本株は、先週から失速し、日経平均株価も26,000円割れも目前に迫るような水準まで下落しました。

12/20には、日経平均株価が約670円下落したこともあり、円単位で相場分析する投資家にとっては「暴落」と感じた瞬間もあったかもしれません。

そろそろ大納会も近い時期にきて、この下落はとても気がかりでしょう。

そこで、私たちが日本株市場のトレンドを捉えることを目的に独自開発した「株トレンド指数」をもとに、今週の株式市場の動向と、今後の展開について考えていきましょう。

今週の株式市場動向

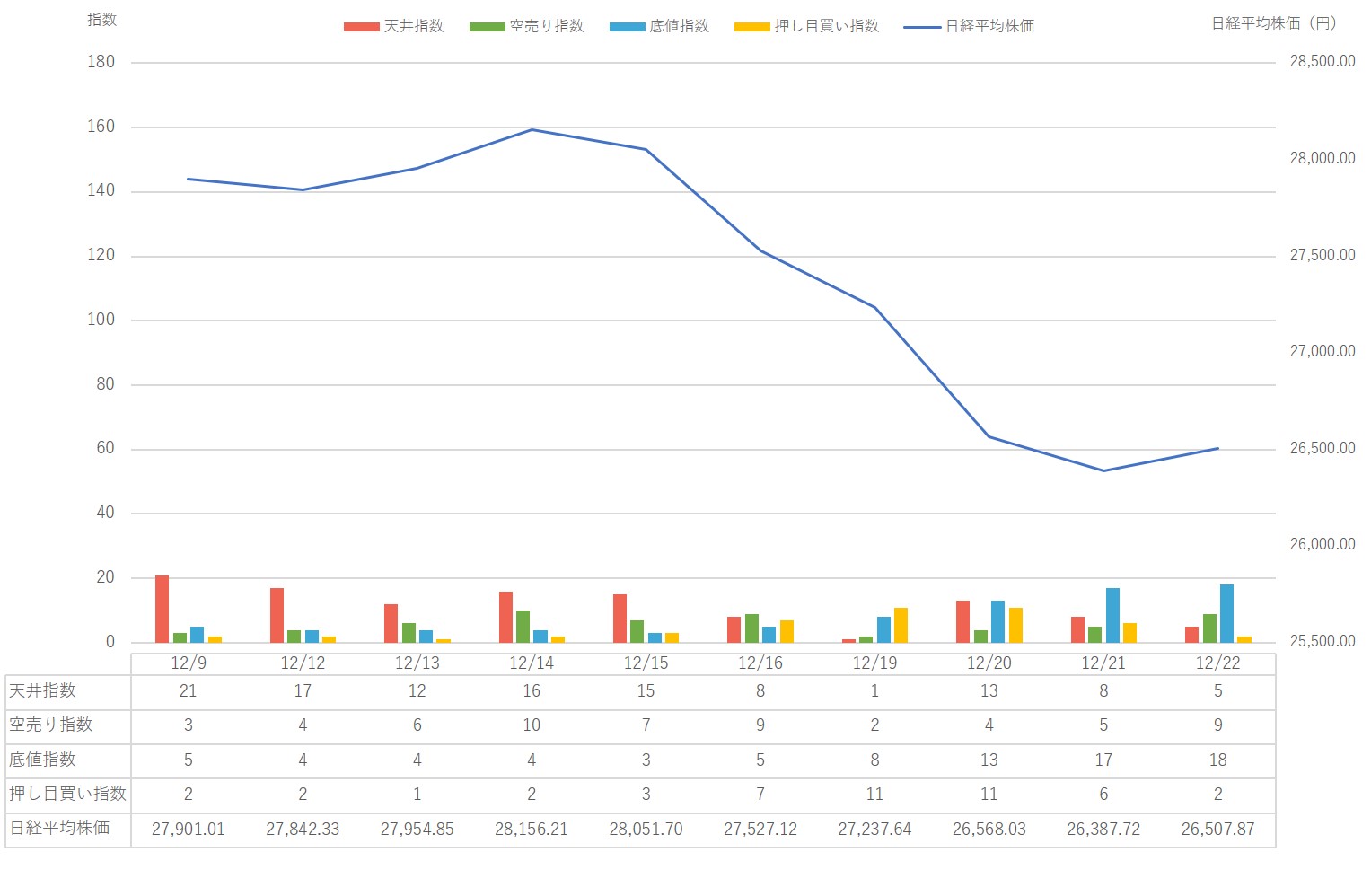

こちらをご覧ください。こちらは12/9~12/22の日経平均株価と、株トレンド指数の状況です。

※上記グラフは「シナジスタ」の独自システムによるデータ分析による結果です

株トレンド指数は、以下のような6つの指数で構成されています。

- 天井指数…「170」付近で、相場全体の上昇トレンドが終焉する傾向

- 底値指数…「220~420」付近で、相場全体が底値に近づき適正株価まで回復傾向

- 押し目買い指数…30に近い水準になると押し目買い戦略が機能しやすい傾向

- 空売り指数…「50」付近で、相場全体の上昇にブレーキが掛かる傾向

- OVER指数…上昇の前兆や天井の前兆が読み取れる指数

- RISK指数…大幅下落や暴落の前兆を読み取れる指数

※OVER指数・RISK指数は上記グラフには表記されていませんのでご注意ください

これらの指数をふまえると、今週の株式市場は、先週と違って、日経平均株価と株式市場全体が”あまり連動していない”状態でした。

ただし、先週と同様、無風状態に近いときよりも、ややトレンドが発生してきた状態でした。

そのようなこともあり、先週は日経平均株価で相場分析する人と、私たちのように株トレンド指数で相場分析する人では、それほど差がありませんでしたが、今週は分析結果に、日々違いが出たと考えられるでしょう。

例えば、その違いが顕著に出たと思われるのが「12/20」です。この日は、日経平均株価は円単位で約670円下落しました。

それに加えて、先週末12/16に約525円下落していたので、その印象が残っていると、12/20の下落が体感でとても大きく感じてしまったかもしれません。

12/15から続落しているので、数日単位で見れば比較的大きく下落しています。しかし、一日単位でみると、12/20で「2.46%」のマイナスと、5%にも満たない下落にとどまっています。

また、12/15~12/21までの続落の期間を見ても、1%に満たない下落が存在していることが分かります。

このように、今週は日経平均株価を円単位で見てしまうと、ずいぶん下落した週と捉えたり、場合によっては体感で「暴落」と捉えた投資家もいるかもしれません。

しかし、このように分解してみると、直近の中では比較的下落はしているのですが、まだそれほど大きな下落になっていないことが読み取れます。

これに対して、株トレンド指数で相場分析している私たちは、日経平均株価続落の裏側で、株式市場全体が、さらに方向感を失っていると捉えることができたでしょう。

例えば、日経平均株価が約670円下落した12/20の株トレンド指数は、%で見ると、2.46%の下落にとどまっている通り、天井指数、底値指数、押し目買い指数の3つが、ほぼ同水準でした。

天井指数は上昇の勢い、底値指数は下落の勢い、押し目買い指数は上昇中の一時的な下落を示しますので、株式市場全体の方向感が均衡してしまっていると読み取れます。

また、この12/20は全体が均衡していましたが、むしろ、その後の12/21,22は、小幅下落と、小幅上昇であるものの、株式市場全体では底値指数が目立っていたので、下落傾向であったことが読み取れます。

このように、今週の株式市場は、日経平均株価だけでみると、12/20が最も下落しているように見えますが、実際には、そのあとの12/21,22のほうが下落傾向に入り、厳しい状況であったことが分かります。

まだ、それほど大きな下落ではなかったので、この捉え方の違いが実際の利益に差を生むところまではいっていないかもしれませんが、明らかに逆方向に読み取ってしまう場面ですので、今週は難しい株式市場だったでしょう。

これまでは比較的、再上昇の可能性もあるような様子を見せていたのに対し、このように、今週の株式市場は、下落方向への勢いも出てきたことで、より方向感がなくなっている状態だと読み取れるでしょう。

では、現状を詳しく理解するために、直近2ヶ月の状況を見ると、今週の株式市場は、日経平均株価を基準に見ると、急落とも捉えられるような動きをしています。

しかし、株トレンド指数の状態を見ると、底値指数が目立ってはいるものの、全体として株式市場全体が牽引されるようなトレンドは発生していないことが分かります。

また、これはこの2ヶ月間では読み取れないのですが、もう少し範囲を広げて日経平均株価の推移を見ると、ボックス圏を下抜けすることなく、まだボックス圏の中心付近を推移していることが分かります。

10月から徐々に上昇し、ボックス圏の水準が一段高くなった状態を維持していましたが、ここに来て、再び9月下旬から10月上旬の水準まで戻っていることが分かります。

このように、依然として長期のボックス圏を抜けることなく、再びボックス圏の上値に跳ね返されてきました。

もし、ここから底値指数の水準が上がってくるならば、ここから暴落も想定されますが、直近の動向を見る限り、そこまでのトレンドは発生していません。

状況としては9月下旬の下落時に似ているでしょう。そのときも、日経平均株価は下落するものの、株式市場全体は暴落や大幅下落と判定できるほどの水準ではありませんでした。

もし、同じような状況であれば、今週後半の水準を底値に、再上昇する可能性も見えてきます。

なお、「投資主体別 売買動向」を確認する限り、今月上旬から株式市場のメインプレイヤーが「個人投資家」になっていることが分かります。

外国人投資家や日本の機関投資家は、休暇を見越して手仕舞いし、ポジションを解消していると考えられます。

そうなると、ここから大納会に向け、個人投資家がどう動くかで、株式市場が上下に変動すると考えられます。

お盆などの期間が同じですが、売買が薄くなることで、ちょっとした材料で上にも下にも大きく変動する傾向があります。

そのような背景や、日経平均株価を円単位で捉える個人投資家が多いこともふまえると、ここから大納会にかけて、想定外の動きや、想定以上の動きをすることを考慮しておくと良いかもしれません。

※1.こちらの分析結果はあくまでも日本株市場全体の傾向をもとにした内容です。個別株の動向と必ずしも一致するわけではありません。あくまでも市場全体の動向として、ご参考くださいませ。

※2.本記事は2022/12/22(木)の株式市場の状況をもとに執筆しました。データや分析内容については、誤差が生じる場合がございます。予めご了承くださいませ。

この記事の「株トレンド指数」を使うことで、相場の天井付近や底値付近を、できるだけ具体的に知ることができます。もし、あなたも実際に有効な「売買のタイミング」を習得したいなら、この記事で使用している『株トレンド指数(無料版)』を今すぐ手に入れてください。

この記事で使用している【株トレンド指数(無料版)】を受取るにはこちらをクリック

【無料】で『株トレンド指数(無料版)』を受け取るには、今すぐこちらをクリックしてください。

この記事を書いている人

高橋 佑輔(たかはし ゆうすけ)

高橋 佑輔(たかはし ゆうすけ)

トレード歴12年以上の現役ベテラントレーダー。2008年より開始し、過去12年間で11年利益を上げる。相場の値動きの「法則」を発見し、その法則を戦略化したシステムトレードで自己資金を運用中。12年間でたった一度負けがあっただけで、11年間安定的な成績を上げ、堅実に利益を積み上げる。高橋佑輔執筆【eBook(電子書籍)『日本株再入門』】の無料配布はこちらをクリック。

【高橋佑輔の関連記事】