日本株失速し日経平均27,000円台で停滞中…週明けどうなる?~2022年12月9日版~

日本株の上昇の勢いが完全になくなり、日経平均株価も27,000円台に停滞しているのを見て、この年末はどうなるのだろうと、不安な人はいますか?

全く反対に、12月の日本株は上昇しやすいので、ここから上昇することを期待している人はいますか?

11月下旬には日経平均株価も28,000円台を維持していましたが、年末の12月に入ると失速し、再び27,000円台に戻りました。

直近2週間だけを見ると、日経平均株価は緩やかに下落していることもあり、ここからどのような展開になるのか不安な人も多いかもしれません。反対に、ここを押し目と見て、ここから上昇を期待している人もいるかもしれません。

このように、上昇したと思ったら失速を繰り返す日本株ですが、この年末はどのような展開が予測されるのでしょうか。

そこで、私たちが日本株市場のトレンドを捉えることを目的に独自開発した「株トレンド指数」をもとに、今週の株式市場の動向と、今後の展開について考えていきましょう。

今週の株式市場動向

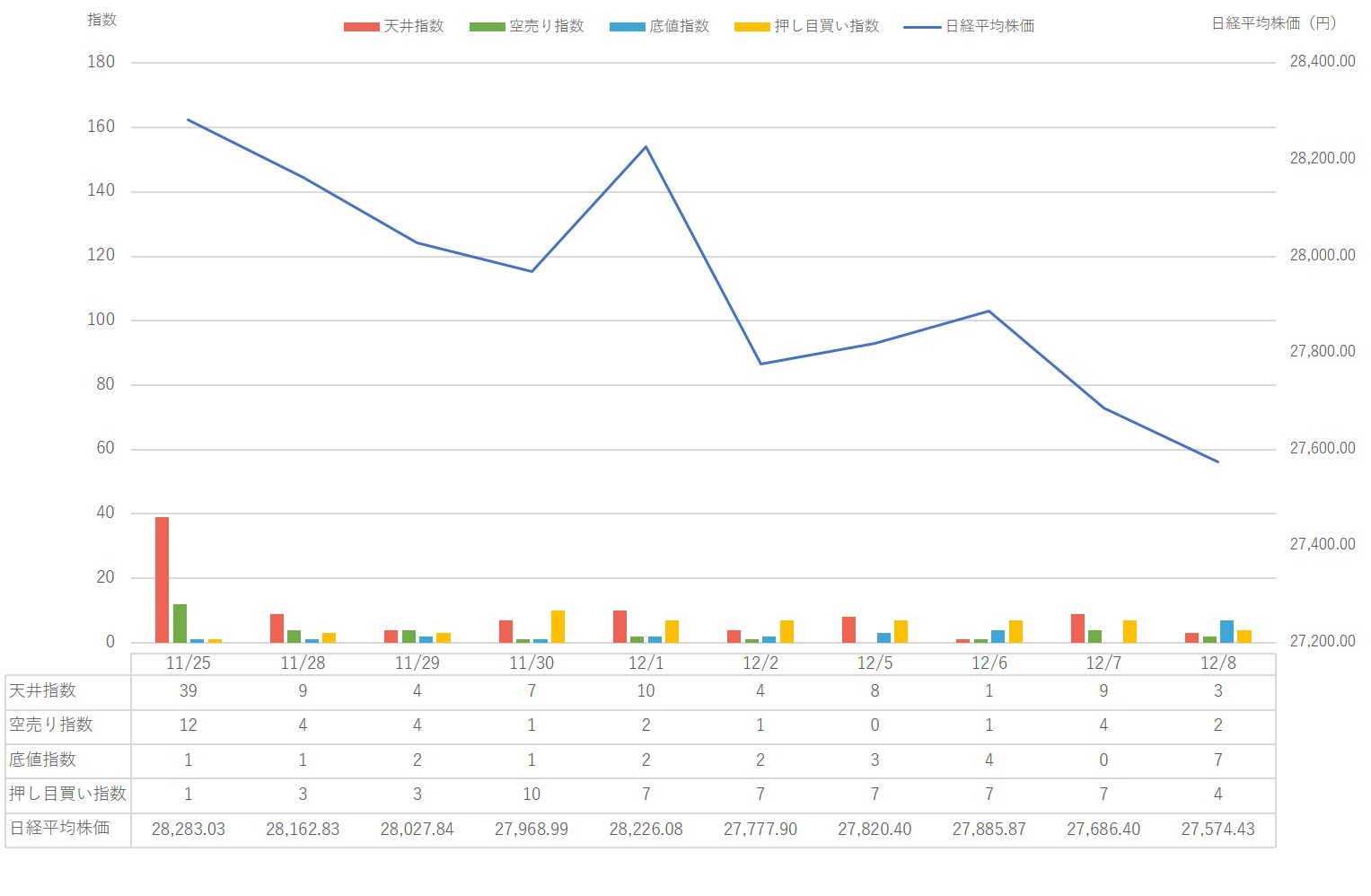

こちらをご覧ください。こちらは11/25~12/8の日経平均株価と、株トレンド指数の状況です。

※上記グラフは「シナジスタ」の独自システムによるデータ分析による結果です

株トレンド指数は、以下のような6つの指数で構成されています。

- 天井指数…「170」付近で、相場全体の上昇トレンドが終焉する傾向

- 底値指数…「220~420」付近で、相場全体が底値に近づき適正株価まで回復傾向

- 押し目買い指数…30に近い水準になると押し目買い戦略が機能しやすい傾向

- 空売り指数…「50」付近で、相場全体の上昇にブレーキが掛かる傾向

- OVER指数…上昇の前兆や天井の前兆が読み取れる指数

- RISK指数…大幅下落や暴落の前兆を読み取れる指数

※OVER指数・RISK指数は上記グラフには表記されていませんのでご注意ください

これらの指数をふまえると、今週の株式市場は、日経平均株価と株式市場全体が”連動しているとも、連動しないないとも言えない”状態でした。

どちらつかずの表現になりますが、ほぼ無風状態になってしまったこともあり、どちらとも言えない状態でした。

もしくは、あえて言うなら”、日経平均株価と株式市場全体に”連動がなく、両方とも日々違った方向感で動く”状態でした。

そういった意味では、今週の株式市場に限って「とらえどころなく」、日経平均株価を基準に相場分析する彼らと、私たちのように株トレンド指数で分析する人に、あまり差異がない状態でした。

ただし、そのような中でも、株トレンド指数を基準に相場分析する私たちは、各指数の動向から「方向感がない」と”明確に判断”できましたが、日経平均株価を基準にする彼らは、”日経平均株価の上下に振り回されながら”方向感がないと判断したでしょう。

詳細を見ていくと、今週12/5~12/8の日経平均株価は、小幅の上下が繰り返されました。12/7、8は続落したものの、全体的には方向感がなく、小幅に上下していたと読み取れます。

もし、日経平均株価を基準に相場分析をしていたら、方向感がないとは分かりますが、小幅に変動が続いているので、この変動に右往左往するような状態が続いたでしょう。

反対に、私たちのように株トレンド指数で見ると、今週は再上昇の期待があったものの、完全に失速し、先週に続き無風状態になったことが分かります。

また、その無風状態の中でも、毎日目立つ指数が変わるような状態が続いているので、ここからも明確に”方向感がない”と読み取ることができます。

日経平均株価と株トレンド指数のどちらを基準に相場分析しても”方向感がない”とは判断できますが、「どのような状態だから方向感がない」と根拠の有無を考えると、株トレンド指数を使って分析したほうが精度高く分析できたでしょう。

特に、このような株価がなかなか動かないときは「ポジションを持っていないと不安になる(損した気分になる)」という投資家にとって難しいタイミングです。

長期的な視点で利益を考えるのであれば、ここは「無風状態なので戦略的に”何もしない”」と考えるところでしょう。

しかし、ポジションを持っていないと不安に思う投資家にとっては、このように方向感なく小幅に変動しているときは「ここで仕込まないともったいない」と考えかねない局面でしょう。

実際は、株トレンド指数を見ても、利益を狙えるタイミングではないのに「損した気分になる」などの気持ちの面から、変に動いてしまい損をしやすいのが、このような局面でしょう。

このように、気持ちの面では案外難しいのが今週でしたので、ここで何を基準に判断し、その判断からどう動くかで、ここから先の利益状況に変化が出そうなのが今週だと考えられます。

シンプルに言えば「あえて難しいときは売買をしない」と考えられるか、「ポジションを持っていないともったいない」と考えるかの違いが出やすい週だったでしょう。

そして、その違いを生むのが、株トレンド指数のようなもので日本株市場全体の情報をもとにしているのか、それとも日経平均株価だけの情報をもとにしているかでしょう。

どちらも方向感がないと判断はできるものの、その根拠で変わるのが今週だと考えられます。

では、現状を詳しく理解するために、直近2ヶ月の状況を見ると、今週の株式市場は、日経平均株価を基準に見ると、11月下旬の上昇から緩やかに下落してきていると読み取れます。

株トレンド指数を見ると、先週から無風状態に近づき、日々目立つ指数も違っているので、株式市場全体が動きにくい週だったと分かります。

また、この2つのことから、11月下旬の上昇の勢いは、これでいったん失速したと考えられます。先週の段階では、まだ再上昇の可能性がありましたが、これで再上昇の可能性はいったん消えました。

これにより、日本株は長期のボックス圏をまた抜けきれず、上値で跳ね返されたと考えられます。

ただし、あくまでも上昇の勢いがなくなっただけで、ここから下落方向へ進もうとしているわけではないことも読み取れます。

11月下旬まで少しずつ上昇を続けてきましたが、いったんここで調整局面に入ったと、株トレンド指数から判断できます。

そのようなこともありますので、今週の緩やかな下落は悲観的なものではなく、あくまでもボックス圏を上抜けすることなく、再びボックス圏の真ん中に戻ってきていると考えるのが妥当でしょう。

これまで何度もこのような場面がありましたが、そうなりながらも、少しずつボックス圏の水準が上昇してきています。

株トレンド指数を見る限り、下落方向へ動きが見られませんので、その動きが出るまでは、まだ11月のボックス圏の水準を維持していると考えるのが良いでしょう。

日経平均株価の推移だけを見ると、日々の上下に右往左往してしまいますが、株トレンド指数と組み合わせて見ると、このように分析することができます。

よって、まだ悲観的に見ることなく、ここからどちらへの方向感が出るかを、中立な視点で見ていくのが良いでしょう。

※1.こちらの分析結果はあくまでも日本株市場全体の傾向をもとにした内容です。個別株の動向と必ずしも一致するわけではありません。あくまでも市場全体の動向として、ご参考くださいませ。

※2.本記事は2022/12/8(木)の株式市場の状況をもとに執筆しました。データや分析内容については、誤差が生じる場合がございます。予めご了承くださいませ。

この記事の「株トレンド指数」を使うことで、相場の天井付近や底値付近を、できるだけ具体的に知ることができます。もし、あなたも実際に有効な「売買のタイミング」を習得したいなら、この記事で使用している『株トレンド指数(無料版)』を今すぐ手に入れてください。

この記事で使用している【株トレンド指数(無料版)】を受取るにはこちらをクリック

【無料】で『株トレンド指数(無料版)』を受け取るには、今すぐこちらをクリックしてください。

この記事を書いている人

高橋 佑輔(たかはし ゆうすけ)

高橋 佑輔(たかはし ゆうすけ)

トレード歴12年以上の現役ベテラントレーダー。2008年より開始し、過去12年間で11年利益を上げる。相場の値動きの「法則」を発見し、その法則を戦略化したシステムトレードで自己資金を運用中。12年間でたった一度負けがあっただけで、11年間安定的な成績を上げ、堅実に利益を積み上げる。高橋佑輔執筆【eBook(電子書籍)『日本株再入門』】の無料配布はこちらをクリック。

【高橋佑輔の関連記事】