来週の金融市場見通し(2016年12月19日~2016年12月23日)

■来週の見通し

米連邦準備制度理事会(FRB)は14日、政策金利を0.25%引き上げました。利上げ決定は大方の予想どおりでしたが、あわせて公表された政策金利見通しで、来年の利上げ回数が3回と、9月時点の2回から増えたことがややサプライズとなりました。今後は、トランプ次期米政権の具体的な政策や米経済指標を確認しながら、利上げのスピードを占うことになります。来週は、日銀金融政策決定会合が開かれます。円安進行などから追加緩和観測は後退していますが、14日に初めて10年超の国債の買入額を増額したことから、日銀が適切と考える長期金利や超長期債利回りの水準に関心が集まりそうです。

◆株価 : 高値もみ合い

石油輸出国機構(OPEC)の加盟国と非加盟国が協調減産で合意したことや、ドル高・円安の進行を背景に、日経平均株価は1万9,000円台での堅調な動きが継続しています。日銀短観によると、大企業・製造業の16年度下期の想定ドル円レートは103円36銭。ドル円が、想定為替レートを大幅に上回る水準で推移している限りは業績上振れ期待が株価を支えそうです。ただ、相場の急伸で割安感が薄れる中、過熱感が一段と強まると、利益確定売りに押される場面もありそうです。

◆長期金利 : 居所を探る

日銀は14日に、「長短金利操作付き量的・質的金融緩和」を9月に導入して以来初めて、国債の買入額を増額しました。超長期債は、20年国債入札が順調な結果となったこともあり、以降は落ち着いた動きになりましたが、長期金利は米利上げを受け16日には一時0.10%まで上昇するなど、居所の定まらない状況。もっとも、日銀の買入れ増額が意識されるため、0.10%を超える動きにはなりにくそうです。金融政策決定会合後の、黒田日銀総裁の記者会見も確認したいところです。

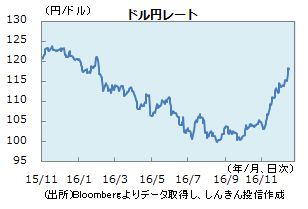

◆為替 : 米金利にらみ

ドル円は115円台でもみ合っていましたが、FRBの利上げ決定や政策金利見通し引き上げを受け、米金利が大きく上昇したことから、118円台まで急伸しました。一部の米金融当局者がトランプ次期政権の財政政策を考慮したことが、政策金利見通し引き上げの主因。来週は米金利にらみとなりそうですが、米株式市場にはドル高への警戒もくすぶり、ドルの上値が重くなる可能性も。日銀のテーパリング(資産買入れの縮小)が意識されると、円買いが強まることも想定されます。

※予想レンジについては、現在見直し中につき表記しておりません。

■来週の注目点

日銀金融政策決定会合 12月20日(火)午後に結果発表

日銀は今回、金融政策の現状維持を決めるものと予想されます。

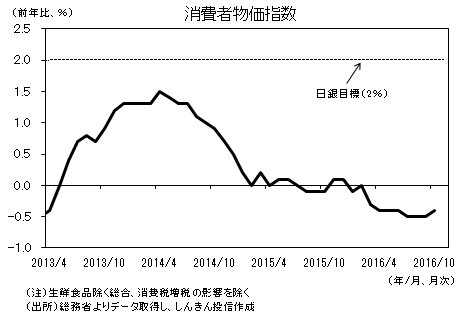

消費者物価指数の上昇率は、日銀が目標とする「2%」を大きく下回っています。ただ日銀は、事実上、目標達成を急がない姿勢へ転じた模様です。

また、最近の原油価格上昇と円安を受け、物価下落圧力は今後、徐々に和らいでいくものとみられます。企業による物価見通しも、小幅ながら上振れしつつあります。

これらより、当面、追加緩和が行われる可能性は低いとみられます。

一方、米国の長期金利上昇を受け、日本の長期金利も上昇し、日銀の誘導目標である「0%程度」を上回っています。しかし、景気や物価の先行き不透明感が依然強い中、利上げ(誘導目標の引上げ)を行うのは、時期尚早でしょう。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会