ECB理事会~ユーロ相場に与える影響は?

2019/01/25

<投資信託>

- 政策金利を少なくとも夏場まで維持すること、購入資産の残高を維持する方針で変化ありませんでした。

- ユーロ経済に係るリスク認識が、これまでの「均衡」から「下向き」に変わり、慎重な見方が示されました。

- ユーロ高要因はやや後退したものの、米利上げ打ち止めがユーロ相場を下支えすると見ています。

外的要因に警戒

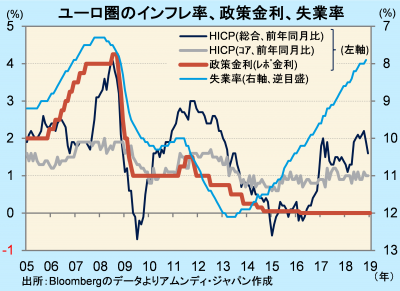

24日、ECB(欧州中央銀行)が定例理事会を開き、政策金利とこれまでに購入した国債等の保有残高を維持することが決定されました。政策金利については、現行水準(0%)を少なくとも夏場まで維持する方針が維持されました。

声明文では、ユーロ経済の見通しに対するリスク(プラスマイナス双方)に対する認識が、前回会合(12月13日)時点では「均衡している(balanced)」とされていたものが、今回は「下向き(downside)」に変更されました。その要因は主に、地政学的リスクや米中貿易摩擦の景気への影響、世界的に資本市場が波乱含みになっていることなどが、先行き不透明感を強めているというものです。内的要因(域内での政治的混乱やEU〔欧州連合〕懐疑論の拡大)には触れられていませんでした。

ドル主導のユーロ高シナリオ

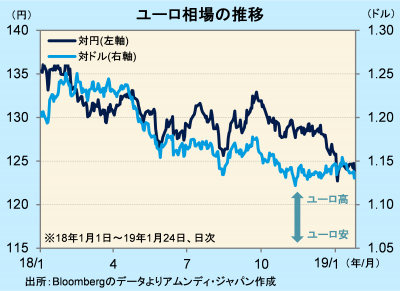

市場は、今回の政策判断に対し、ユーロ圏における金利先高期待がさらに後退するとの見方を強め、24日の為替市場ではユーロ安が進みました。NY市場では、1ユーロ1.13ドル近辺と、約1カ月ぶりの安値水準、対円でも年始以来の124円割れとなりました。

IMF(国際通貨基金)は、23日に発表した世界経済見通しで、ユーロ圏の実質GDP成長率を主要国中心に下方修正しました。ECBも、次回会合(3月7日)で発表する予定の経済見通しで下方修正する可能性が高いと見られます。それによって金融緩和が再強化される可能性は低いものの、現行の政策が長期化する可能性は高まり、それだけユーロ高要因は後退すると考えられます。

一方、米国の利上げ打ち止めで、米欧金利差の拡大が止まり、ドル安主導でユーロが押し上げられる方向にあることは変わらず、今年はユーロが持ち直しに転じるとの見方は維持します。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会