12月の物価指標について(米国)

2017/01/19

<投資信託>

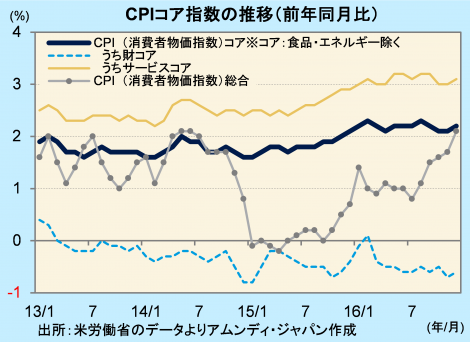

- 12月のCPI総合はエネルギー上昇を受けて前年同月比+2.1%と、約2年半ぶりの+2%台です。

- コア指数は同+2%台前半で安定していますが、一層の賃金増加が今後加速する一因になりそうです。

- 一方、年2~3回の利上げが実施された場合、ドル高によってインフレは抑制される可能性もあります。

インフレ目標到達目前

18日、米労働省が発表した12月CPIは、コア指数が前年同月比+2.2%と、+2%台前半が1年以上続いています。一方、総合が同+2.1%と14年7月以来、約2年半ぶりの+2%台となりました。金融当局の目標であるPCE(個人消費支出)価格指数総合で+2%への到達が現実的となってきました(11月で+1.4%)。

原油価格回復がCPI総合を加速させました。エネルギーは前年同月比+5.4%でした。ただし、原油価格については、OPEC(石油輸出国機構)、非OPEC 諸国間での減産合意が押し上げ要因となる一方、国内ではシェールオイル増産が見込まれ、これ以上の大幅な上昇は期待しにくいと見込まれます。今後は、労働需給ひっ迫による賃金増加が、インフレを押し上げる一因になると思われます。

「トランプ効果」の複合的側面

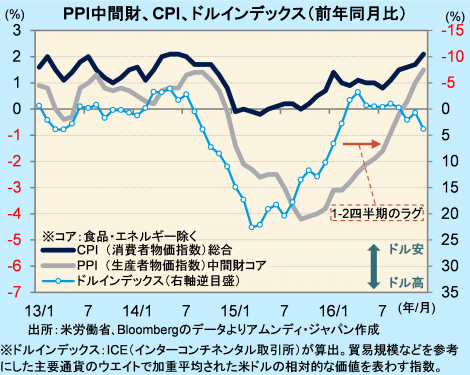

こうした中、トランプ政権の積極財政によるインフレ圧力増大に対し、金融当局が利上げするという市場の思惑で、ドルが押し上げられました。ドルインデックス※は、16年は最低値(5月初め)から年末までで+10.3%、年間でも+3.8%でした。

ドル高は、一定期間後にインフレを抑制する傾向があります。金融当局が想定どおり年2~3回利上げしていった場合、たとえ、トランプ氏が批判したとしても、ドル高抑制は限定的となり、結果としてインフレはそれほど加速しないことも考えられます。また、内需刺激と同時に保護主義色を強めた場合、資本の米国回帰加速で新興国経済が圧迫されることも否定できず、米国は財政・金融・通商政策のバランス感覚が求められると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会