(4494)バリオセキュア株式会社 堅調に推移 増収予想

|

稲見 吉彦 代表取締役社長 |

バリオセキュア株式会社(4494) |

|

|

企業情報

|

市場 |

東証2部 |

|

業種 |

情報・通信 |

|

代表取締役社長 |

稲見 吉彦 |

|

所在地 |

東京都千代田区神田錦町1-6 住友商事錦町ビル5F |

|

決算月 |

2月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,565円 |

3,766,620株 |

5,894百万円 |

13.4% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

40.44円 |

2.6% |

134.79円 |

11.6倍 |

1,048.52円 |

1.5倍 |

*株価5/27終値。各数値は21年2月期決算短信より。

業績推移

|

決算期 |

売上高 |

営業利益 |

税引前利益 |

当期利益 |

EPS |

DPS |

|

2020年2月(実) |

2,513 |

789 |

723 |

498 |

133.70 |

0.00 |

|

2021年2月(実) |

2,545 |

764 |

707 |

491 |

131.78 |

39.44 |

|

2022年2月(予) |

2,649 |

782 |

732 |

507 |

134.79 |

40.44 |

*単位:円、百万円。予想は会社側予想。IFRS適用。

バリオセキュア株式会社の会社概要、成長戦略、稲見社長へのインタビュー等をご紹介致します。

目次

今回のポイント

1.会社概要

2.2021年2月期決算概要

3.2022年2月期業績予想

4.成長戦略

5.稲見社長に聞く

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 「インターネットを利用する全ての企業が安心で快適にビジネスを遂行できるよう、日本そして世界へ全力でサービスを提供する」というミッションの下、安全にインターネットを利用することができるようにする総合的なネットワークセキュリティサービスを提供している。

- セキュリティサービスで利用する機器の調達、機器にインストールする基幹ソフトウエアの開発、機器の設置/設定、機器設置後の監視/運用までをワンストップで提供する「独自のビジネスモデル」、月額課金により導入企業数増加に伴い年々収益が積み上がるリカーリングビジネスと低水準の解約率による「安定した収益モデル」、OEMパートナー29社、再販パートナー54社と全国をカバーする「強力な販売チャネル」、導入しやすさを評価した「中堅・中小企業へにおける高いシェア」などが特長・強み。

- 21年2月期の売上収益は前期比1.3%増の25億45百万円。マネージドセキュリティサービスが順調に拡大した。営業利益は同3.1%減の7億64百万円。コロナ禍により交通費・交際費などの費用が減少したが、上場準備費用が追加となったほか、セキュリティオペレーションセンターの統合や在宅勤務対応準備など整備費用が発生した。売上・利益ともにほぼ計画通りの着地となった。

- 22年2月期の売上収益は前期比4.1%増の26億49百万円、営業利益は同2.4%増の7億82百万円の予想。マーケティング・営業部門の強化、上場に伴う法務部門の強化など人材採用増、広告宣伝費増、顧問料増加などを見込み営業利益率は前期比0.5ポイント低下するが増益を予想。配当は40.44円/株を予定。予想配当性向はIFRSベースで30.0%。

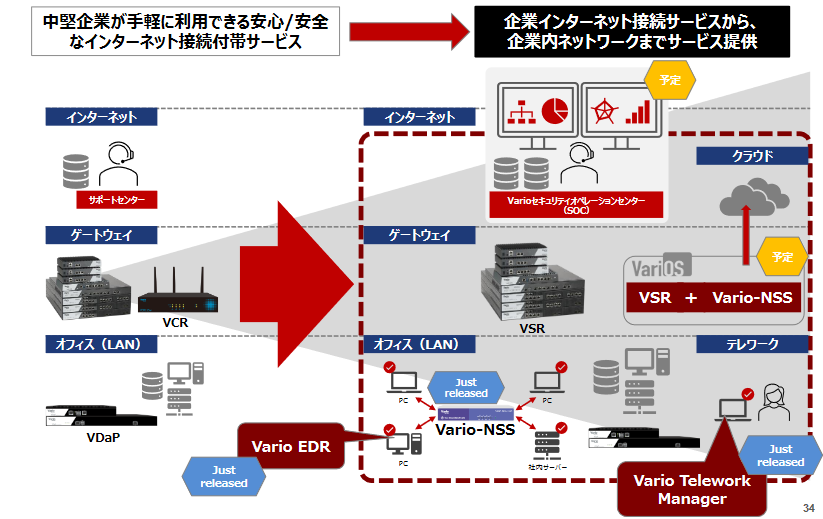

- これまで中堅企業が手軽に利用できる安心/安全なインターネット接続付帯サービスを提供し、事業基盤を構築してきた同社は、インターネットにとどまらず、企業内ネットワークインフラ全般に範囲を拡大してサービスを提供する「情シス as a サービス」構想を掲げている。高成長が期待されるEDRサービス、ネットワークプラットフォーム脆弱性管理における新サービスの販売に注力し、同構想実現を目指す。

- 稲見社長に自社の競争優位性、今後の成長戦略、株主・投資家へのメッセージ等を伺った。「是非当社の社会的な存在意義、事業内容、特長・強みを知り、中長期の視点で応援いただきたいと思います」とのことだ。

- 2020年10月に提出した「新規上場申請のための有価証券報告書(Ⅰの部)」において、同社は事業等のリスクの一つとして「多額の借入、金利の変動及び財務制限条項への抵触について」を挙げているが、安定した収益基盤から生み出されるフリーキャッシュ・フローによって借入金は減少し、ネットD/Eレシオ、自己資本比率は着実に改善している。

- 会社側も資本コストを十分意識しており、キャッシュの使途を借入金返済中心から、企業内ネットワークインフラ全般に範囲を拡大してサービスを提供する「情シス as a サービス」構想の具現化に向けて投資にシフトするステージに入りつつあるように思われる。PERは10倍台で、株価は上場来安値水準での推移となっているが、同構想によって新たなニーズを取り込むとともに、ブランド価値向上により投資家の期待に応えることができるか注目していきたい。

1.会社概要

【1-1 沿革】

2001年6月、情報・通信システム及びセキュリティシステムの開発・運用・コンサルティング業務を事業目的として、同社の前身であるアンビシス株式会社が設立される。2002年5月に統合型インターネットセキュリティアプライアンス機器を利用したマネージドセキュリティサービスの提供を開始、2003年6月に、商号をバリオセキュア・ネットワークス株式会社に変更。独立系インターネットセキュリティサービス企業として業績を着実に拡大させ、2006年6月に大阪証券取引所 ニッポン・ニューマーケット「ヘラクレス」に上場した。

その後、リーマンショックを契機とした企業収益の悪化や民間設備投資の減少に伴い、既存顧客からの解約増加、サービス提供箇所の増加ペース鈍化など、同社成長率も低下した。

そうした中、常に変化するネットワークセキュリティ市場において、機動的かつ柔軟な経営体制の下で、スピーディーな経営判断を行い、企業価値の向上を図るには先行投資を伴い、一時的な収益悪化を招く可能性があることから、株式の非上場化を図り、企業価値の向上に専念することが適切と判断し、2009年12月、ヘラクレス市場の株式上場を廃止した。

非上場化後、数度の主要株主の異動の中、経営体制を刷新し、社内のコスト意識を高めるとともに、既存営業力の強化や新たな販売代理店の開拓によって業容の拡大に努めるとともに、継続的にセキュリティサービスの品質向上のための研究開発を行った。その結果、販売体制の強化、新規事業の創出、サービスメニューの強化などの成果を挙げ、非上場化の目的であった企業価値の向上を実現することができた。(2016年9月に、バリオセキュア株式会社に商号変更し、現在に至る)

そこで、持続的な成長を実現し、企業価値を高めていくためには、機動的かつ多様な資金調達手段を確保することが重要であり、再上場することで、社会的信用の更なる向上、優秀な人材の確保や従業員の労働意欲の向上、適正な株価形成と流動性を目指すことができると考え、2020年11月、東京証券取引所市場第2部に上場した。

【1-2 企業理念など】

ミッションは、「インターネットを利用する全ての企業が安心で快適にビジネスを遂行できるよう、日本そして世界へ全力でサービスを提供する」。

このミッションの下、インターネットに関するセキュリティサービスを提供する企業として、インターネットからの攻撃や内部ネットワークへの侵入行為、またウィルスの感染やデータの盗用といった各種の脅威から企業のネットワークを守り、安全にインターネットを利用することができるようにする総合的なネットワークセキュリティサービスを提供している。

【1-3 市場環境】

◎サイバーセキュリティ需要の拡大

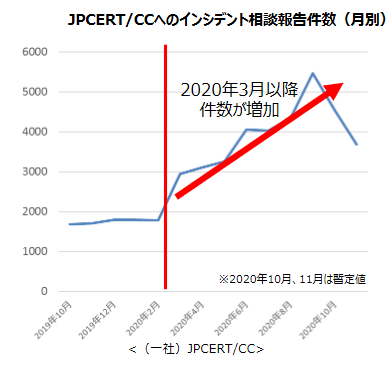

2020年12月、経済産業省はサイバー攻撃の起点の拡大や烈度の増大が続いていることを受け、企業経営者に対し、サイバーセキュリティの取組の強化に関する注意喚起を行った。

この注意喚起によれば、現状は以下の通り。

*昨今、中小企業を含む取引先や海外展開を進める企業の海外拠点、さらには新型コロナウイルスの感染拡大に伴うテレワークの増加に起因する隙など、攻撃者が利用するサプライチェーン上の「攻撃起点」がますます拡大している。

*暗号化したデータを復旧するための身代金の要求に加えて、暗号化する前にあらかじめデータを窃取しておき、身代金を支払わなければデータを公開するなどと脅迫する、いわゆる「二重の脅迫」を行うランサムウェアの被害が国内でも急増しつつある。背景には、攻撃者の側でランサムウェアの提供や身代金の回収を組織的に行うエコシステムが成立し、高度な技術を持たなくても簡単に攻撃を行えるようになっていることがある。

*ビジネスのグローバル化に伴い海外拠点と密に連携したシステム構築が進む一方で、十分な対策を取らないまま海外と日本国内のシステムをつなげてしまった結果、セキュリティ対策が不十分な海外拠点で侵入経路を構築され、国内に侵入されるリスクが増大している。

下のグラフのように、新型コロナウイルスの感染が拡大した2020年3月以降、インシデント(突発的な出来事で迅速に対応しなければ被害が広がる事象)の相談件数が増加している。

(経済産業省「最近のサイバー攻撃の状況を踏まえた経営者への注意喚起(概要版)」より)

その上で、企業経営者に以下の対応や取り組みが求められると述べている。

*サイバー攻撃による被害が深刻化し、被害内容も複雑になっており、経営者の一層の関与が必要。

*ランサムウェア攻撃によって発生した被害への対応は企業の信頼に直接関わる重要な問題であり、その事前対策から事後対応まで、経営者のリーダーシップが求められる。

こうした環境下、セキュリティサービス市場は、需要が拡大している。

セキュリティサービス市場は、高度なセキュリティ対策を必要とするものの、自社での運用・管理が困難である企業がセキュリティベンダーへ運用や監視をアウトソーシングする傾向にありサービス利用の拡大に繋がっている。

市場規模は、2019年度の2,237億円から2025年度には約3,222億円に拡大し、年平均成長率6.3%で推移すると予測されている。(同社 有価証券報告書より引用。出所:株式会社富士キメラ総研「2020ネットワークセキュリティビジネス調査総覧(市場編)」2020年11月17日発行)

◎不足するIT人材

経済産業省は、AIの活用を代表例とした企業のIT投資拡大に伴う、IT人材の需給ギャップを試算している。

それによれば、生産性上昇率が0.7%の場合、2030年のIT人材不足数は、高位シナリオ(IT需要の伸び3-9%)で78.7万人、中位シナリオ(同2-5%)で44.9万人、低位シナリオ(同1%)で16.4万人。生産性が2.4%に上昇しても高位シナリオでは43.8万人の不足としている。

こうした状況下、企業は自社内に十分なIT人材リソースを確保することは困難であり、ITシステムを使用する際に機能だけでなく、運用管理なども一体として提供してくれる「マネージドサービス」の需要は着実に拡大するものと見込まれる。

*2030年のIT人材の需給ギャップ(不足数)

|

生産性上昇率 |

低位 |

中位 |

高位 |

|

0.7%のケース |

16.4万人 |

44.9万人 |

78.7万人 |

|

2.4%のケース |

-7.2万人 |

16.1万人 |

43.8万人 |

*経済産業省「IT 人材需給に関する調査(概要版)」(2019年4月発表)などを基にインベストメントブリッジ作成。

【1-4 事業内容】

(1)サービス区分

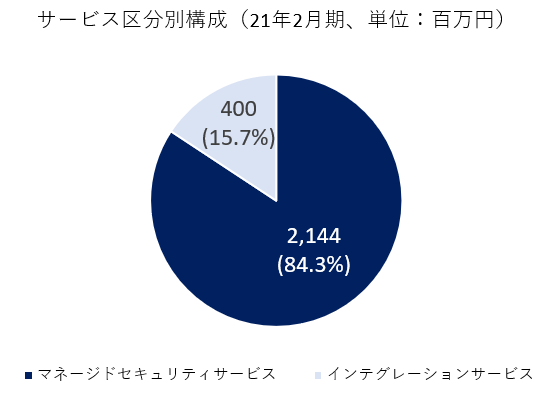

提供するセキュリティサービスは「マネージドセキュリティサービス」と「インテグレーションサービス」の2つ。

(セグメントはインターネットセキュリティサービス事業の単一セグメント)

セキュリティフレームワークにおける「構築」「特定」「防御」「検知」「対応」「復旧」全てのプロセスについてのサービスを提供している。

①マネージドセキュリティサービス

VSRを利用した統合型インターネットセキュリティサービス、データのバックアップサービス(VDaP)のほか、2021年2月期より、少ない運用負担で、サイバー攻撃の発見と対応を支援するVario EDRサービス、不正端末発見や脆弱性管理を行うVario-NSSが加わった。

<VSRを利用した統合型インターネットセキュリティサービス>

(概要)

インターネットからの攻撃や内部ネットワークへの侵入行為、またウィルスの感染やデータの盗用といった各種の脅威から企業のネットワークを守り、安全にインターネットの利用を行えるようにする総合的なネットワークセキュリティを提供している。

同社の統合型インターネットセキュリティサービスでは、ファイアウォール、IDS(不正侵入検知システム)、ADS(自動防御システム)などの多様なセキュリティ機能を1台に統合した自社開発のネットワークセキュリティ機器である「VSR(Vario Secure Router)」をインターネットとユーザーの社内ネットワークとの間に設置し、攻撃や侵入行為、ウィルスといった脅威を取り除くフィルタとして作動する。

VSRは、同社データセンターで稼働する独自の運用監視システムにより自動的に管理・監視され、運用情報の統計情報や各種アラートが人手を介することなくリアルタイムに処理される。

統計情報やアラートはコントロールパネルと呼ぶレポーティング機能により、インターネットを介してユーザー企業の管理者にリアルタイムに提供される。また、同社では24時間365日のサポートセンターを構築しており、国内全都道府県に対応した保守網並びに機器の設定変更等の運用支援体制を構築している。

台湾の複数の工場で製造し、自社で基幹ソフトウエアを開発していることから、ハードウエアを仕入れてサービスを付加するよりもコストメリットが生まれ、高い営業利益率を確保できる一因ともなっている。

(同社ウェブサイトより)

(特長)

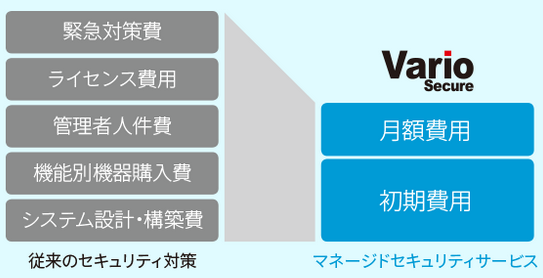

従来は、前述のようなセキュリティシステムを導入するには、各種のセキュリティ機器を自社で導入し、メンテナンスする必要があり、そのためには高度な技術を有する技術者や、高額な投資を要求されることから多くの企業では十分なネットワークセキュリティ対策を導入することが困難であった。

また、セキュリティシステム導入後も監視やアラートへの迅速な対応、ソフトウエアのアップデート、トラブル発生の際の問い合わせなど、多大な労力と時間を必要とし、運用面での負担も極めて大きい点が課題であった。

これに対し、自社開発品である「VSR」の初期導入から運用・保守までワンストップで提供する同社のマネージドセキュリティサービスは以下の点で導入企業に大きなメリットを提供する。

|

VSRが1台で23という多様なセキュリティ機能を提供するため、機器の購入は不要でレンタル機器でセキュリティシステムを導入することができる。 |

|

セキュリティ機能ごとに月額費用が設定されており、ユーザーは多様なセキュリティ機能の中から必要なオプションを選択することができる。 |

|

契約の開始時点のみ発生する初期費用及び月額費用を払うだけで、コントロールパネルの利用や設定変更、ソフトウエアのアップデート、監視や出張対応による現地での保守など、ネットワークセキュリティの運用に際して必要となる殆どの工数を同社に委託することができ、業務負担を低減することができる。 |

|

不具合やトラブルは、顧客(エンドユーザー)から同社又は販売代理店への問い合わせのほか、同社がリモート監視により能動的に検知してサポートを行うため、運用・保守は、同社のエンジニアが可能な限り、遠隔操作により対処する。 一般的なコールセンターを経由したオンサイト対応と比較し、迅速な対応を可能としている。 |

|

ハードウエア等の故障については、全国の業務委託先の倉庫等に在庫を配備し、4時間以内の駆け付け目標により機器交換に迅速に対応している。 |

導入の手軽さ、メニューの明確さなどが中堅、中小企業に高く評価されている。

(同社資料より)

(ユーザー)

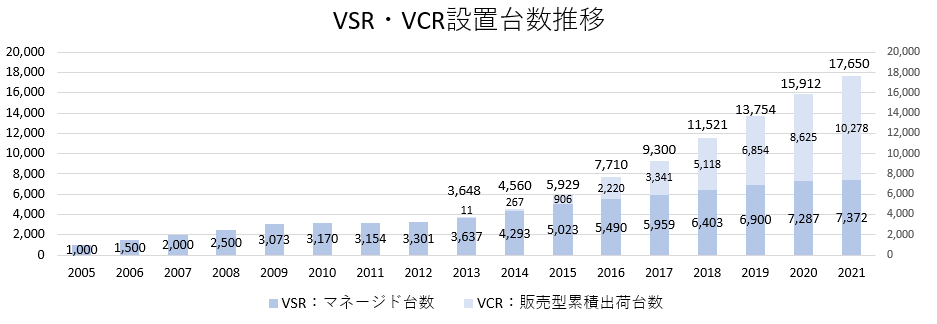

ユーザーは、自社で専門技術を持つIT責任者を設置することが困難な中堅、中小企業が中心。2021年2月末で2,917社に導入され、日本全国7,372拠点(VSR設置場所数)で稼働している。

中堅、中小企業において高いシェアを有している。

<データのバックアップサービス(VDaP)>

デバイスにバックアップデータが保存されるVDaPとデータセンターへの保存を組み合わせたバックアップサービスを提供している。

一時的に企業のデジタルデータをVDaPにバックアップした後に、自動的にデータセンターへもデータを転送することで、より一層の耐障害性を高めている。

また、最新及び過去のデータがバージョン管理されたバックアップデータとして保持されているため、データの復旧を行う際にも、ユーザーが利用しやすいインターフェースを提供することで、必要なデジタルデータを簡単に選択して、復旧することができる。

VSRを利用した統合型インターネットセキュリティサービスの監視/運用サービスにおける経験を活かし、機器の設置、障害時の対応に関しても、その仕組みを活かすことで効率的に全国をカバーしてサービスを提供している。

<Vario EDRサービス>

ウィルス対策をすり抜けて侵入しようとするサイバー攻撃を可視化し、セキュリティ事故を未然に回避する。AI、機械学習による高い精度の検知手法を採用し、リスクレベルの高いインシデントに対しては端末の自動隔離やセキュリティスペシャリストによる調査を実施する。

<Vario-NSS>

企業のIT人材不足が深刻化する中、社内システムの効率運用を支援し、「情シスas a サービス」構想を推進する。Vario-NSSでは、資産管理を行うネットワーク内に専用端末を設置するだけで、社内ネットワークに接続された端末を自動的にスキャンし端末情報の可視化や脆弱性対応の把握を行うことができる。そのため、セキュリティリスクのある端末への早期対応や、未許可端末に対する監視が可能となり、属人的業務になりがちな IT資産管理の負荷とリスクを軽減する。継続的なアップデートを重ね、Windows端末だけでなく、社内サーバー等に広く利用されるRed Hat系Linux端末の一元管理にも対応し、企業の情報システム部門の担当者負担を軽減する。

②インテグレーションサービス

中小企業向け統合セキュリティ機器(UTM)であるVCR(VarioCommunicate Router)の販売と、ネットワーク機器の調達や構築を行うネットワークインテグレーションサービスで構成されている。

<中小企業向け統合セキュリティ機器VCRの販売>

サイバーセキュリティ基本法の改定といった法規制の影響もあり、従業員数50名未満のより小規模の事業者やクリニックなどでセキュリティ意識が高まっていることを受け、セキュリティアプライアンス機器であるVCR(Vario Communicate Router)を販売している。

マネージドセキュリティサービスと異なり、海外メーカーよりUTM製品を自社ブランドとして輸入し、中小企業を専門とする販売代理店を通じてエンドユーザーに販売している。

販売した機器、ハードウエア障害などについては、同社又は販売代理店のサポート窓口経由で、メーカーが保証期間に亘りサポートしている。

<ネットワークインテグレーションサービス(IS)>

エンドユーザーのニーズに応じてネットワークの設計/調達/構築全般を当社のエンジニアが行い、企業ネットワーク領域全般への業容拡大を図っている。

VCR販売と同様、販売した機器、ハードウエア障害などについては、同社又は販売代理店のサポート窓口経由で、メーカーが保証期間に亘りサポートしている。

(2)収益モデル

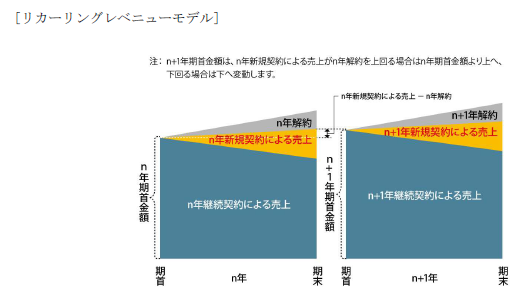

マネージドセキュリティサービスは、ネットワークセキュリティの導入から管理、運用・保守までをワンストップで提供し、ユーザーから初期費用及び定額の月額費用を徴収する積み上げ型の「リカリングビジネスモデル」となっている。

インテグレーションサービスは、VCRの販売やネットワーク機器の調達・構築に伴う一時課金である。

(3)販売チャネル

販売は販売代理店を介した間接販売が中心である。

通信事業者やインターネットサービス事業者、データセンター事業者など、バリオセキュアのサービスを付帯することで顧客へ付加価値を提供することを期待する販売代理店と契約し日本全国をカバーする販売網を構築。継続的に営業案件を創出できる体制を構築している。

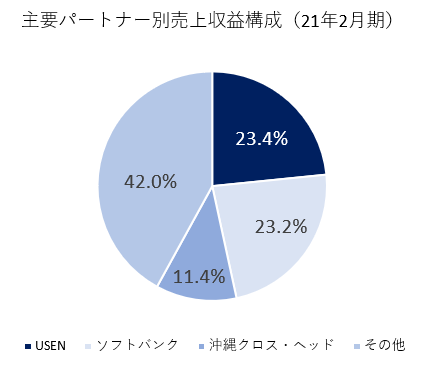

販売代理店は、「相手先ブランド提供パートナー(OEMパートナー)」及び「再販売パートナー」に大別される。

「OEMパートナー」は、販売代理店自らのブランドでセキュリティサービスを提供し、顧客(エンドユーザー)と直接、契約を締結するパートナー。2021年2月期29社と契約を締結しており、エンドユーザーは2,688社。

「再販売パートナー」は、バリオセキュアの代理店として顧客(エンドユーザー)の開拓、営業活動を行い、顧客との契約主体はバリオセキュアとなるパートナー。2021年2月期54社と契約を締結しており、エンドユーザーは113社。

このほか、営業活動を推進するためにバリオセキュアがセキュリティの専門家として、販売代理店の代わりに顧客に対して直接技術面の説明をする営業同行や、サービスの導入から設置までのワンストップ支援も実施している。

(4)VSR及びVCRの設置台数

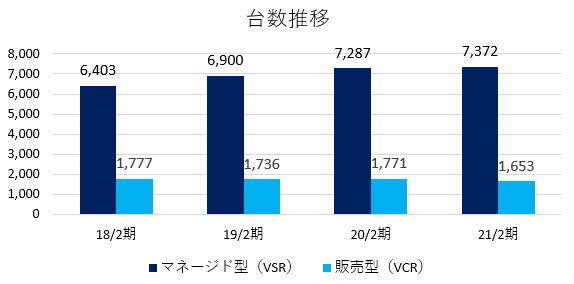

2021年2月末時点で、VSRマネージド台数は7,372台、VCR累積出荷台数は10,278台。全国47都道府県に設置されている。

【1-5 特長と強み】

(1)独自のビジネスモデル

同社はセキュリティサービスで利用する機器の調達、機器にインストールする基幹ソフトウエアの開発、機器の設置/設定、機器設置後の監視/運用までをワンストップで提供している。エンドユーザーは、機器の選定や運用サービスを個別に検討する必要がなく、スピーディーにサービスの利用を開始することができる。また、ワンストップでサービスを提供しているため、問題が発生した際の原因の究明と対応が容易である。

サポートは24時間・365日無休で提供しており、エンドユーザーは、問い合わせやトラブルに対するサポートを迅速に受けることができる。同社では機器の交換が必要と判断した場合4時間以内に顧客のもとへ駆付けることを目標としているが、2021年2月期は99%とほぼ目標を達成している。

(2)安定した収益モデル

前述したように、マネージドセキュリティサービスは月額課金により導入企業数増加に伴い年々収益が積み上がる「リカーリングビジネス」であり、2021年2月末で、全国47都道府県に約7,300拠点(VSR設置場所数)に対しマネージドセキュリティサービスを提供している。

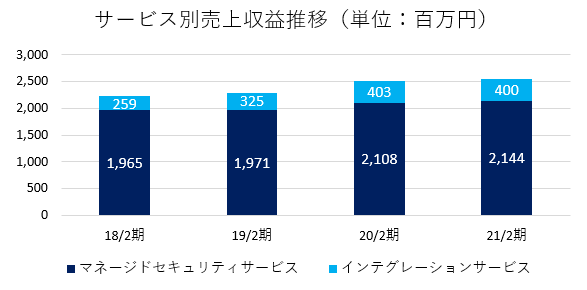

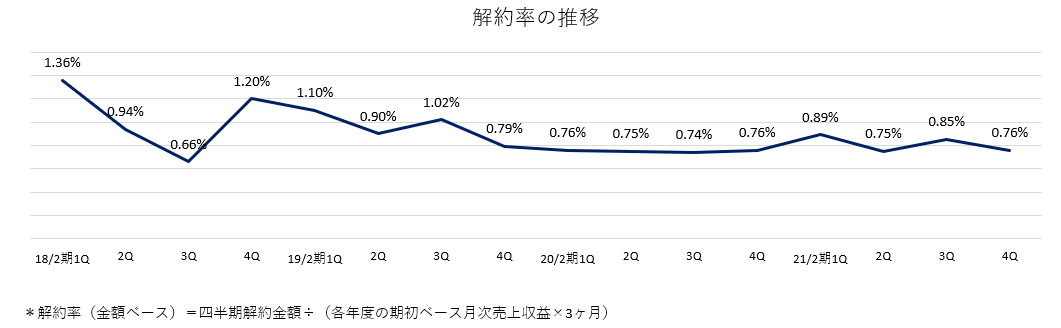

2021年2月期のマネージドセキュリティサービスによる売上収益の売上収益全体に占める比率は84.3%。0.81%と低水準の解約率(2021年2月期)とともに、安定した収益モデルを構築しており、期初の比較的早い段階でベースとなる収益予測が可能である。

(同社資料より)

(3)強力な販売チャネル

前述のように、OEMパートナー29社、再販パートナー54社と強力な販売チャネルを構築し、全国をカバーしている。

中堅、中小企業をメインターゲットとする同社にとっては、効率的な販売を行うための重要な資産となっている。

また、OEMパートナーには通信事業者が多く、事業社のメニューにオプションとして同社サービスが組み込まれているため、ユーザーがインターネット回線の新設や変更を行う際、選択・導入しやすい仕組みとなっており、受注率の高さに繋がっている。

(4)高いシェア

高水準のセキュリティサービスの導入が容易で運用/管理も負担の少ない点が評価され、「ファイアウォール /UTM(※) 運用監視サービス市場」において、従業員 「300~1,000人未満」「100~300人未満」「100人未満」の従業員規模別シェアではトップである。

*ファイアウォール/UTM 運用監視サービス市場:従業員規模別売上金額推移およびシェア(2019年度)

|

|

従業員100人未満 |

従業員100~300人未満 |

従業員300~1,000人未満 |

|

1位 |

バリオセキュア 31.2% |

バリオセキュア 24.7% |

バリオセキュア 23.2% |

|

2位 |

A社 15.8% |

A社 14.2% |

A社 9.8% |

|

3位 |

B社 13.5% |

B社 9.4% |

B社 8.9% |

*同社決算説明資料(出所:ITR 「ITR Market View:ゲートウェイ・セキュリティ対策型SOCサービス市場2020」)を基にインベストメントブリッジ作成

*UTM:Unified Threat Management(統合脅威管理)の略で、複数のセキュリティ機能を1つに集約して運用するネットワークセキュリティ対策のこと。

2.2021年2月期決算概要

(1)業績概要

|

|

20/2期 |

対売上比 |

21/2期 |

対売上比 |

前期比 |

計画比 |

|

売上収益 |

2,513 |

100.0% |

2,545 |

100.0% |

+1.3% |

+0.6% |

|

売上総利益 |

1,549 |

61.6% |

1,560 |

61.3% |

+0.7% |

– |

|

販管費 |

760 |

30.2% |

796 |

31.3% |

+4.7% |

– |

|

営業利益 |

789 |

31.4% |

764 |

30.0% |

-3.1% |

+0.5% |

|

税引前利益 |

723 |

28.8% |

707 |

27.8% |

-2.2% |

+0.3% |

|

当期利益 |

498 |

19.8% |

491 |

19.3% |

-1.3% |

+0.3% |

*単位:百万円

増収減益、ほぼ計画通り

売上収益は前期比1.3%増の25億45百万円。マネージドセキュリティサービスが順調に拡大した。

営業利益は同3.1%減の7億64百万円。コロナ禍により交通費・交際費などの費用が減少したが、上場準備費用が追加となったほか、セキュリティオペレーションセンターの統合や在宅勤務対応準備など整備費用が発生した。

売上・利益ともにほぼ計画通りの着地となった。

(2)主要な指標動向

◎リカーリング収益

リカーリング売上収益であるマネージドセキュリティサービスは堅調に推移した。

特に在宅勤務における安全な接続を提供するリモートVPNが増加した。また、企業のテレワーク対応による回線増強にともない上位モデルへの更新が増加した。

◎台数

販売型(VCR)の出荷台数は、コロナ禍影響をうけて微減。マネージド型(VSR)の増分台数は85台で、コロナ禍の影響を受けて拠点統廃合が進んだため、また、新規の増設も減少したために、前期の387台増から減少した。

◎売上収益の構成

|

|

20/2期 |

21/2期 |

|

案件数 |

|

|

|

既存 |

54% |

67% |

|

新規 |

46% |

33% |

|

金額(月額) |

|

|

|

既存 |

47% |

55% |

|

新規 |

53% |

45% |

既存顧客からのリモートアクセスオプションの追加や上位モデルへのアップグレードにより、継続課金部分の収益が拡大し、単価も上昇したことで、台数増加の鈍化をカバーした。

◎解約率

解約率は低水準で推移した。

(3)財政状態とキャッシュ・フロー

◎主要BS

|

|

20/2月末 |

21/2月末 |

増減 |

|

20/2月末 |

21/2月末 |

増減 |

|

流動資産 |

1,302 |

1,319 |

+17 |

流動負債 |

1,096 |

992 |

-103 |

|

現預金 |

632 |

593 |

-38 |

借入金 |

365 |

369 |

+4 |

|

営業債権 |

440 |

461 |

+20 |

営業債務 |

127 |

108 |

-19 |

|

非流動資産 |

5,778 |

5,896 |

+118 |

非流動負債 |

2,575 |

2,274 |

-301 |

|

有形固定資産 |

259 |

293 |

+34 |

借入金 |

2,156 |

1,786 |

-369 |

|

のれん |

5,054 |

5,054 |

0 |

負債合計 |

3,672 |

3,266 |

-405 |

|

無形固定資産 |

99 |

173 |

+74 |

資本合計 |

3,408 |

3,949 |

+540 |

|

資産合計 |

7,081 |

7,216 |

+135 |

利益剰余金 |

1,507 |

1,999 |

+491 |

|

|

|

|

|

負債純資産合計 |

7,081 |

7,216 |

+135 |

|

|

|

|

|

借入金合計 |

2,521 |

2,156 |

-365 |

*単位:百万円。

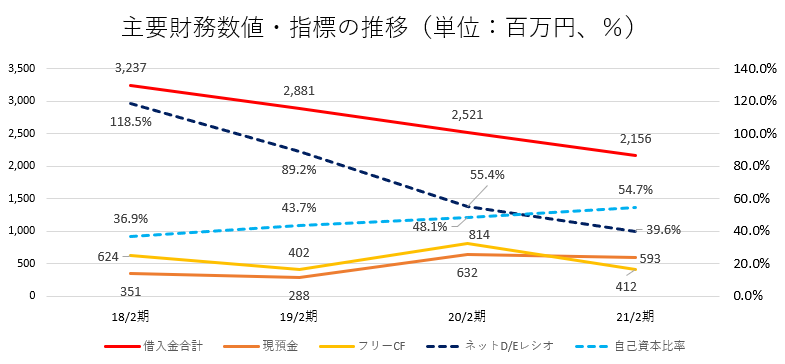

借入金合計は前期末比3億65百万円減少。ネットD/Eレシオは前期末比15.8ポイント低下し39.6%。

負債減少と利益剰余金増により自己資本比率は同6.6ポイント上昇し54.7%。

◎キャッシュ・フロー

|

|

20/2期 |

21/2期 |

増減 |

|

営業CF |

963 |

524 |

-439 |

|

投資CF |

-149 |

-112 |

+37 |

|

フリーCF |

814 |

412 |

-402 |

|

財務CF |

-470 |

-450 |

+20 |

|

現金同等物残高 |

632 |

593 |

-38 |

*単位:百万円

主に20年2月期の大型案件の影響(前受金の増加)と、それに伴う21年2月期の法人所得税支払額の増加、新製品切り替えの影響を受け営業CF、フリーCFのプラス幅は減少。

キャッシュポジションはほぼ前期末同水準。

(4)トピックス

①マネージドセキュリティサービスの新サービス・新機能

以下のような新サービス・新機能などの提供を開始した。

|

名称 |

概要 |

|

Vario EDR(※)サービス |

ウィルス対策をすり抜けて侵入しようとするサイバー攻撃を可視化し、セキュリティ事故を未然に回避する。AI、機械学習による高い精度の検知手法を採用し、リスクレベルの高いインシデントに対しては端末の自動隔離やセキュリティスペシャリストによる調査を実施する。 |

|

Vario Telework Manager |

テレワーク社員のログイン/ログアウト時間や、業務中のアプリ利用状況と通信トラフィック、セキュリティアップデートの更新状況等、テレワークで稼働するPC管理と社員の業務状況をワンストップで対応可能なテレワークソリューション。 |

|

Vario-NSS |

企業のIT人材不足が深刻化する中、社内システムの効率運用を支援し、「情シスas a サービス」構想を推進する。Vario-NSSでは、資産管理を行うネットワーク内に専用端末を設置するだけで、社内ネットワークに接続された端末を自動的にスキャンし端末情報の可視化や脆弱性対応の把握を行うことができる。そのため、セキュリティリスクのある端末への早期対応や、未許可端末に対する監視が可能となり、属人的業務になりがちなIT資産管理の負荷とリスクを軽減する。継続的なアップデートを重ね、Windows端末だけでなく、社内サーバー等に広く利用されるRed Hat系Linux端末の一元管理にも対応し、企業の情報システム部門の担当者負担を軽減する。 |

|

Vario-NSSとIntraGuardian2+ |

「Vario Network Security Suite」とネットチャート社の不正端末接続防止ソリューション「IntraGuardian2+」のシステム連携を開始した。この連携により、社内で許可されていない不正端末をVario-NSSが検知すると、IntraGuardian2+に端末情報を転送。効率的な不正端末の排除を実現し、企業のセキュリティを強化する。 |

|

10G対応VSR4003 (新アプライアンス) |

企業のインターネット回線の10G化に対応すべく、10Gメタルポート/光ポートを搭載可能な新機種の提供を開始した。テレワーク対応によるインターネット回線増強ニーズにもマッチする。 |

※EDRとは、「Endpoint Detection and Response」の略で、標的型攻撃やランサムウェアなどによるサイバー攻撃をエンドポイントで検出・対応すること。

近年のサイバー攻撃の手口は極めて高度化・巧妙化しており、マルウェアの侵入や感染を100%防ぐのは不可能とみられる。そのためマルウェアの侵入を防ぐための対策だけでなく、万が一侵入を許した場合に備えて、その存在をいち早く検知して脅威を除去する対策が不可欠である。

EDRの導入により、企業は社内ネットワークに侵入したマルウェアやランサムウェアが本格的な活動を始めて問題が深刻化する前に、その存在をいち早く検知・除去できるようになる。またEDRの可視化機能を活用することで、感染の根本原因や影響範囲を容易に把握できるため、事後対応を効率的に、かつ迅速に行えるようになる。

3.2022年2月期業績予想

(1)業績概要

|

|

21/2期 |

対売上比 |

22/2期(予) |

対売上比 |

前期比 |

|

売上収益 |

2,545 |

100.0% |

2,649 |

100.0% |

+4.1% |

|

売上総利益 |

1,560 |

61.3% |

1,657 |

62.6% |

+6.2% |

|

営業利益 |

764 |

30.0% |

782 |

29.5% |

+2.4% |

|

税引前利益 |

707 |

27.8% |

732 |

27.6% |

+3.4% |

|

当期利益 |

491 |

19.3% |

507 |

19.2% |

+3.3% |

*単位:百万円

増収増益を予想

売上収益は前期比4.1%増の26億49百万円、営業利益は同2.4%増の7億82百万円の予想。

マーケテイング・営業部門の強化、上場に伴う法務部門の強化など人材採用増、広告宣伝費増、顧問料増加などを見込み営業利益率は前期比0.5ポイント低下するが増益を予想。

配当性向はIFRSベースで30%を目標としている。2021年2月期の配当は39.44円/株。配当性向はIFRSベースで29.9%、日本基準ベースで53.4%。

(2)主な方針

全社が一体となり、新商材でのリカーリング収益の上積みを目指し、マーケティング及び営業企画を強化する。

また、新商材専売チームの設置、インサイドセールス(電話やEメールなどを中心に、主に遠隔で取り組む営業スタイル)の実施、技術スタッフによる営業支援などにより新規開拓を強化する。

以下3つを課題と認識している。

①新たな商流の開拓

*システムインテグレータ/ネットワークインテグレータ

*ハイタッチセールス(代理店を通さずに企業が直接顧客に対応するセールススタイル)

*特定業種(医療/文教/公共)

②サービス認知度の向上

*エンドユーザーへのサービス認知度向上

*サービス名称のアピール

③コンテンツの充実

*積極的な動画コンテンツの提供

*Webサイトの見直し

4.成長戦略

これまで中堅企業が手軽に利用できる安心/安全なインターネット接続付帯サービスを提供し、事業基盤を構築してきた同社は、インターネットにとどまらず、企業内ネットワークインフラ全般に範囲を拡大してサービスを提供する「情シス as a サービス」構想を掲げ、その実現を目指していく。

加えて、以下の3点に注力し、サービスの総合力を強化。専用機器とクラウドを組み合わせて、企業にネットワークサービスを提供することで、収益拡大と利益確保を図る。

|

テーマ |

目指すもの |

対応 |

|

ユーザーインターフェースの統合 |

クロスセル拡大 |

利便性向上と相互利用の促進を目指し、ユーザインタフェースを統合 *統合インターネットセキュリティサービス(VSR)のコントロールパネル *バックアップサービス(VDaP)のコントロールパネル *Vario-NSS(企業内ネットワーク管理)のダッシュボード *VarioTelework Managerのダッシュボード |

|

基盤ソフトの強化/連携 |

チャネル拡大 |

基幹ソフトウェアの性能向上とシステム連携 *統合インターネットセキュリティサービス専用ソフトウェアとVario-NSS(企業内ネットワークサービス)専用ソフトウェアを統合 *新基幹ソフトウェアのクラウド対応を推進 *他社ネットワークサービスとの連携 |

|

セキュリティオペレーションセンターの最適化/自動化 |

コスト削減 |

ニューノーマルに対応したセキュリティオペレーションセンターの実現 *提供サービスのサポートを統合 *クラウド環境利用による、センターのクラウド化を実現 *ヒアリング内容のデジタル化、設定投入から稼働確認まで自動化 |

(同社資料より)

5.稲見社長に聞く

稲見吉彦社長に自社の競争優位性、今後の成長戦略、株主・投資家へのメッセージ等を伺った。

Q:「まず初めに御社の特長・強み、競争優位性についてお話しください」

2点あります。

まず1つは、インターネットセキュリティにおいて機器の調達、機器にインストールする基幹ソフトウエアの開発、機器の設置/設定、機器設置後の監視/運用までをワンストップで提供する「ビジネスモデル」の独自性という点です。

ハードウエアもソフトウエアも自社で調達・提供して運用・保守までカバーしている企業は日本のみでなく世界を見渡しても、当社以外には無いのではないかと思います。

単純にコストだけ考えれば、自社で機器を購入して3年から5年で償却する方が安いかもしれませんが、海外製ハードウエアですと何らかの不具合があった場合、解決のやりとりに時間がかかったり、ソフトウエアに関しては別途問合せする必要があったりと、大変手間がかかることも考えられます。

そうした意味で、特にITに関する高度な知識を有する担当者を社内に確保することが難しい中堅・中小企業に対し機器の調達から24時間・365日の保守サービスまでを一貫して提供することができる点は大きなアドバンテージであると考えています。

また、ハードウエアの調達・ソフトウエアの自社開発も、当社よりも規模の大きな会社でも容易ではないと思います。

特に当社の顧客層である中堅・中小企業を対象にして大企業が相応のコストをかけて採算の合うビジネスを展開するのは難しいのではないでしょうか。

もう1つはパートナー企業との強固な関係性です。

中心的なパートナー企業とは20年近いお付き合いです。当社からご提供している常駐も含めた営業支援を高くご評価いただいています。

特にパートナー企業は通信事業者が多いので、彼らのお客様のインターネット接続をストップさせることなくビジネスを継続させることが極めて重要です。その点で当社の技術力や保守体制などがお役に立っています。

また、通信事業社のパートナー企業ではお客様に通信サービスをご提案する際に、セキュリティサービスも必要となった場合に、事業社のメニューに組み込まれている当社のサービスを紹介していただけます。そのため競合が起きない中で発注いただけるケースも多く、当社にとっても大変有利です。このようにパートナー企業と当社は強固なWIN-WIN関係を構築しています。

Q:「今後のインターネットセキュリティ市場の見通しも含めて御社の成長戦略についてお聞かせください」

これまで当社は企業のインターネットの出入り口でサービスを提供してきましたが、VSRを設置することで外側のインターネットだけでなく、内側の社内LANを監視・管理することも可能です。

そこで、現在全国に約3,000社にVSRを設置している利点を生かし、その3,000社の社内ネットワークに対して様々なサービスを提供していこうと考えています。

その第一弾として、2019年にブルーシフト社というデータバックアップの専門業者をM&Aし、事業譲受で事業を開始しました。

インターネットセキュリティ市場と言っても対象は非常に広範にわたります。

当社が創業以来手掛けてきた総合セキュリティ監視サービスは成熟化しつつある一方、標的型攻撃やランサムウェアなどによるサイバー攻撃をエンドポイントで検出・対応するEDRサービスやネットワークプラットフォーム脆弱性管理などは高い成長が見込まれています。

こうした流れは、コロナ禍でリモートワークが常態化・定着していく中でますます強まると思われますので、前期リリースしたVario EDRサービス、Vario Telework Manager、Vario-NSS、Vario-NSSとIntraGuardian2+の連携などによりサービスラインナップを拡充させ、ニーズを確実に取り込んでいく考えです。

このように、企業内ネットワークインフラ全般に範囲を拡大してサービスを提供することを当社では「情シス as a サービス」構想と名付けており、その実現により中長期での成長を目指します。

Q:「営業の体制や方向性はいかがでしょうか?」

引き続き、社内にITリソースが不足している中堅・中小企業のお役に立ちたいと考えています。

そのために、今後も新規パートナー企業の開拓を進めていきます。特に、地方でしっかりとした事業基盤を構築している大型の代理店にアプローチしていきます。

同行営業や勉強会の開催など、営業支援にも引き続き力を入れていく考えです。

Q:「一方でどんな点が課題と認識されていますか?その課題を克服するには何が必要でしょうか?」

一番の課題はマーケティング機能の強化です。

基本的にはこれからも代理店販売を中心に据えていく方針ですが、当社が今後さらに成長し、収益性を高めるためには、お客様が代理店に「バリオセキュアのこのサービスが欲しい」と言ってもらえるくらいに、つまり「バリオセキュア」というブランディングの構築が必要だと考えています。

そのためにマーケティング部隊を強化し、積極的な動画コンテンツの提供やWebサイトの見直しを含め、デジタルマーケティングを推進していきます。

また営業部門においても、電話やメールで直接潜在顧客へアプローチして当社の価値を訴求し、見込み客となれば代理店に送客するような取り組みを行っていきます。

Q:「エンジニアを中心とした人材確保についてはいかがですか?」

毎年エンジニアを中心に募集し、今年は営業職も募集したのですが、新卒学生の応募が前年の3、4倍に急増しています。

中途採用も好調で、上場効果の大きさに驚いています。

こうして当社に興味を持ちジョインしてくれた社員が成長することで当社の企業価値も高まるのですから、成長のための環境を提供することは経営者として重要な責務と感じています。

そのための取り組みの一つとして、「バリオセキュア」の価値観を共有してもらうため、当社では「バリオ社員としてのお願い」という、いわば行動指針を掲げ、様々なタイミングに言及することでその浸透を図っています。

【バリオ社員としてのお願い】

|

①目的と手段を混同することなく |

|

②創造力を持ってお客様対応を実施し何故、お客様がその質問をしているのか”想像”し、解決策を”創造” する |

|

③できない理由を考えるのではなく、できる方法を提案する |

|

④紙一重の努力を続け今日より明日、何かを良くする |

|

⑤一流のサービスを提供する |

また、当社では社員のレベルアップのために、「バリオマスター」という制度を運営しています。

これは、ハードウエア・ソフトウエアともに自社で調達・開発している当社としては、当たり前のことですが自社製品・サービスについての知識を十分に身に着けることが欠かせませんので、そのための研修・教育制度です。

ブロンズ、シルバー、ゴールドの3段階あり、全員ブロンズ取得は必須、技術スタッフ、オペレーションセンターは最低シルバー取得が望まれます。

代理店からの信頼感を向上させるうえでの効果も大きく、全社挙げて更なるレベルアップを目指します。

Q:「ありがとうございます。それでは最後に株主・投資家にメッセージをお願いいたします」

当社は多くの中堅・中小企業がIT人材不足に悩まれている中で、普通に動いて当たり前のネットワークインフラを24時間365日しっかりと支援することで、そうしたお客様が安心して本業に集中できる環境をご提供している企業です。

それは、そのお客様だけでなく、場合によってはその企業のサービスを利用している皆様にも安心・安全をお届けしているという点も是非ご理解いただきたいと思います。

また当社は月額課金による「リカーリングビジネス」により大変安定した収益モデルを構築しています。

積み上げ型であるため、年間増収率が20%、30%とはなりにくいのですが、大きく振幅することなく安定・着実な成長を皆様にお示ししていきたいと思っています。

一方、これまでは「縁の下の力持ち」として隠れた日本の実力企業を志向してきましたが、パートナー企業との強固な信頼関係は維持・発展させつつ、上場を良い機会と捉え、「バリオセキュア」のブランド構築にも取り組んでいきたいと考えています。

そのためには、まず当社の認知度を向上させなければなりません。

是非当社の社会的な存在意義、事業内容、特長・強みを知り、中長期の視点で応援いただきたいと思います。

6.今後の注目点

2020年10月に提出した「新規上場申請のための有価証券報告書(Ⅰの部)」において、同社は事業等のリスクの一つとして「多額の借入、金利の変動及び財務制限条項への抵触について」を挙げており、「元本が変動金利となっているため、市場金利が上昇する場合、当社の経営成績に影響を及ぼす可能性がある」こと、「かかる借入れがあることから、機動的な資金調達の妨げとなり、当社より財務基盤の充実した競合他社との競争に不利になり、当社の業績に影響を与える可能性がある」と述べている。

もちろん他人資本のリスクは常に存在するが、安定した収益基盤から生み出されるフリーキャッシュ・フローによって借入金は減少し、ネットD/Eレシオ、自己資本比率は着実に改善している。

会社側も資本コストを十分意識しており、キャッシュの使途を借入金返済中心から、企業内ネットワークインフラ全般に範囲を拡大してサービスを提供する「情シス as a サービス」構想の具現化に向けて投資にシフトするステージに入りつつあるように思われる。

PERは10倍台で、株価は上場来安値水準での推移となっているが、同構想によって新たなニーズを取り込むとともに、ブランド価値向上により投資家の期待に応えることができるか注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

7名、うち社外2名 |

|

監査役 |

3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2020年11月30日

<基本的な考え方>

当社は、「インターネットを利用する全ての企業が安心で快適にビジネスを遂行できるよう、日本そして世界へ全力でサービスを提供する。」をミッションとして掲げ、様々なステークホルダーの方々のご期待に応えるために、事業活動を推進しております。その根幹となる、コーポレート・ガバナンスに基づく事業運営は、経営上の最重要項目であり、経営の効率化と監視体制を強化した透明性の高い経営をとおして、企業価値の向上に積極的に取り組んでまいります。

<コーポレートガバナンス・コードの原則を実施しない主な原則とその理由>

|

原則 |

開示内容 |

|

<補充原則4-1② 中期経営計画に関する情報開示> |

当社は中長期的な視点に立って数値目標を策定しておりますが、数値を公表しておりません。企業規模がまだ小さいなか機動的な戦略変更が可能であるように開示いたしておりません。今後、企業規模が一定程度になった段階で提示してまいります。 |

|

原則5-2.経営戦略や経営計画の策定・公表 |

当社は、経営戦略及び収益計画を策定し、取締役間で共有しております。収益力や資本効率に関しては、企業規模がまだ小さいなか機動的な戦略変更が可能であるように開示いたしておりません。今後、企業規模が一定程度になった段階で開示についても提示してまいります。 |

<コーポレートガバナンス・コードの各原則に基づく主な開示>

|

原則 |

開示内容 |

|

<原則1-4.政策保有株式> |

当社は政策保有株式を保有しておりません。また、株式の保有を通じた保有先との提携が当社の中長期的な企業価値の向上に寄与し、かつ、保有による便益やリスクと当社の資本コストとの比較分析等の客観的な検証に基づいて株主の利益に繋がると判断される場合でない限り、保有しない方針でおります。 |

|

<原則3-1.情報開示の充実> |

当社は、法定開示要件を適時、適格に行うことに加え、下記事項における方針を掲載しております。 (ⅰ) 経営理念等や経営戦略、経営計画 当社の「企業理念」は、当社のウェブサイトに掲載しております。 http://www.variosecure.net/company/mission.html (ⅱ) コーポレート・ガバナンスに関する基本的な考え方と基本方針 コーポレート・ガバナンスに関する基本的な考え方と基本方針については、本報告書「Ⅰ.1.基本的な考え方」に記載のとおりです。 (ⅲ)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続 取締役会は、取締役に関する報酬制度・方針、具体的な報酬額の決定にあたっての算定方法ならびに個別報酬額について、任意の報酬委員会に諮問しております。取締役会では株主総会の決議により承認された報酬限度額の範囲内で、任意の報酬委員会から答申された個別の報酬額にて代表取締役が最終決定することを決議しております。 (ⅳ) 取締役会が経営陣幹部の選解任と取締役候補の指名を行うに当たっての方針と手続 取締役の選解任については、各々経営者としての人格に加え、経営者としての経験、実績、専門性を加味して総合的に判断のうえ、取締役会が決定します。 (ⅴ) 取締役会が経営陣幹部の選解任と取締役候補の指名を行う際の、個々の選任・指名についての説明 個々の選任理由については、毎期の定時株主総会もしくは臨時株主総会に記載のとおりです。 |

|

<原則5-1.株主との建設的な対話に関する方針> |

当社は、株主総会のみならず、日々、株主との対話を促進するためにIR部門が窓口となり、ホームページや電話を通じて、情報の提供を行ってまいります。なお、対話を通じた投資家、株主からの意見は都度、経営陣へ報告する体制を取っております。 |