トルコの金融政策(2月)~リラ相場の現状と展望

2020/02/20

<投資信託>

- 政策金利は0.5%引き下げの10.75%となりました。利下げは6会合連続で、景気回復優先の姿勢です。

- 鉱工業生産の回復傾向定着、雇用環境改善による底堅い個人消費など、景気回復が鮮明化しています。

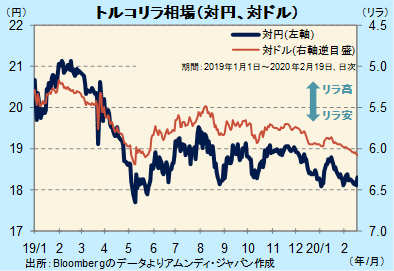

- リラ相場は地政学的リスクや内政リスクに敏感で、景気回復への反応が鈍く、底値圏で推移しそうです。

物価安定よりも景気優先

トルコ中央銀行(以下、中銀)は19日の金融政策委員会で、政策金利(1週間物レポ金利)を0.5%引き下げ、10.75%としました。2019年7月以来6会合連続の利下げです。1月のCPI(総合)が前年同月比+12.1%と、今回の利下げの過程で初めて政策金利を上回り、利下げ余地は狭まってきたものの、中銀はインフレ率の緩やかな低下が続いているとの判断から、景気回復を優先させた形です。中銀のサーベイによるとインフレ率は年内にも+10%を割り込むと予想されています。

一方、景気回復はより鮮明化しています。1月の製造業PMIは51.3と1年10ヵ月ぶりに景況感の良し悪しの境目である50を超えました。また、実際の経済活動では、12月は鉱工業生産が前年同月比+9.5%、小売売上高が同+11.0%(いずれも4ヵ月連続プラス)と堅調です。失業率は11月で13.2%と依然高水準ですが4ヵ月連続で低下しています。一方、12月の経常収支は28億ドルの赤字(1年半ぶりの高水準)と、対外バランスで懸念を残す動きとなっています。

根強い経済外的リスク

トルコリラ(以下、リラ)相場は、景気回復にはそれほど反応せず軟調です。シリアとの軍事紛争やミサイル配備を巡る対米関係悪化などの根強い地政学的リスクが重しになっています。また、エルドアン大統領の金融政策への露骨な介入(政策金利を1ケタに引き下げるべきなどの発言)など内政面のリスク(無理な利下げがインフレリスクを再燃させる)も無視できません。市場は、景気よりもこうした経済外的リスクに敏感で、これに新型ウイルスの感染拡大問題も加わり、リラは当面底値圏で神経質な動きを余儀なくされそうです。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会