リスク要因の整理

市川レポート(No.195)リスク要因の整理

- 中東情勢や中国景気に対する懸念が強まり、世界の金融市場は年初からリスクオフに傾斜。

- サウジとイランの関係悪化でも原油の供給過剰状態は変わらず、テロ発生頻度を高める恐れも。

- 中国景気は製造業以外に注目、行き過ぎた株安や通貨安には当局の対応が予想される。

中東情勢や中国景気に対する懸念が強まり、世界の金融市場は年初からリスクオフに傾斜

世界の金融市場では年初から株安・債券高(利回りは低下)が進行し、円が主要通貨で上昇する展開となりました。急激にリスクオフ(回避)相場に傾いてしまった理由として、サウジアラビアがイランとの外交断絶を発表し中東情勢の懸念が強まったこと、また低調な経済指標を受け中国景気の先行き不安が増したことなどが挙げられます。そこで今回はこれらのリスク要因を整理し、相場への影響を考察します。

まず中東のリスク要因を整理します。サウジは1月2日にイスラム教シーア派の宗教指導者らを処刑しました。イランではこれに抗議する群衆が首都テヘランのサウジ大使館を襲撃、サウジは対抗措置として3日にイランとの断交を表明しました。スンニ派の大国サウジとシーア派の大国イランは長く中東の覇権争いを続けており、もともと良好な関係にはありませんでした。ただ今回の一連の出来事で両国の溝は決定的となり、両派の対立激化も懸念されます。

サウジとイランの関係悪化でも原油の供給過剰状態は変わらず、テロ発生頻度を高める恐れも

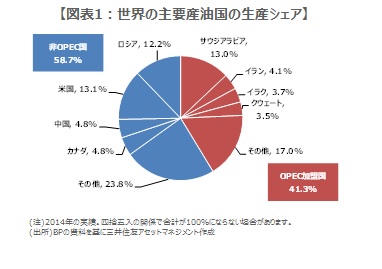

ではサウジとイランの関係悪化による原油相場への影響を考えます。経済制裁解除で増産に踏み切る見通しのイランに対し、サウジは生産シェアの維持で対抗すると思われます(図表1)。また両国が加盟する石油輸出国機構(OPEC)で減産合意に至る可能性は一段と低下したとみられます。その一方で、両国の対立が軍事衝突までに発展する公算も小さいことから、結局、原油の供給過剰状態はしばらく続くと予想されます。なお中東の分裂はテロの発生頻度を高める恐れもあり、今後の中東情勢には引き続き注意が必要です。

次に中国のリスク要因を整理します。中国メディアの財新と英マークイットが1月4日に発表した中国の2015年12月の製造業購買担当者景気指数(PMI)は、48.2と3カ月ぶりの低水準となりました。これを受けて上海株が大きく下落し、日本株や他のアジア株にも売りが波及しました。また上海株については、上場企業の大株主の持ち株売却禁止措置が8日に解除されることも売り材料となり、4日から導入された株価変動に対応するサーキットブレーカーが早々に発動されることになりました。

中国景気は製造業以外に注目、行き過ぎた株安や通貨安には当局の対応が予想される

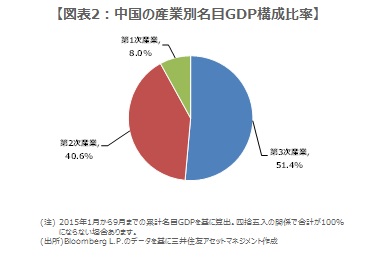

中国では企業の過剰な設備投資や地方政府の過剰な債務が成長ペースを鈍化させています。しかしながら産業構造の転換は着実に進んでおり(図表2)、製造業の低迷をサービス業など他の産業が補う形で全体の大幅な景気減速を回避しています。したがって製造業関連の指標だけで中国経済を過度に悲観する必要はありません。この点を踏まえれば、4日のPMIに対する相場の反応はやや行き過ぎのように思われます。

また上海株についても、持ち株売却禁止措置の解除が株価に悪影響を及ぼすと判断すれば、政府は何らかの措置を講じることは過去の経緯から容易に推測できます。なお人民元は昨年末から元安傾向にありますが、これも元の自由化を進めるための施策と解釈すべきです。元安が行き過ぎれば、当局は現行の通貨制度のもと、元高方向に誘導することが可能です。中東情勢などの地政学リスクや中国の景気動向は、今年も相場に大きな影響を与える要因とみており、十分な警戒は必要です。ただ1つ1つ冷静に考えれば、対処の仕方が全く分からないような材料ではないため、いったん相場が崩れても、比較的早く冷静さを取り戻せるのではないかと考えます。

(2016年1月6日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会