メキシコの金融政策(5月)について

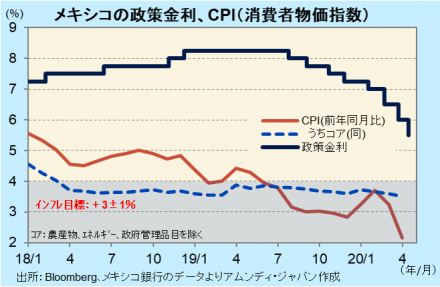

- 政策金利は0.5%引き下げの5.5%となりました。景気後退によるインフレ圧力低下に対応しました。

- 実質金利はまだ高く、まだ利下げ余地があるといえます。政府側からもそのような発言がありました。

- ペソは安値圏で推移していますが、景気対策効果と米国の経済活動再開の影響が追い風と見ています。

追加利下げの公算大

メキシコ銀行(以下、中銀)は5月14日に定例理事会を実施し、政策金利の翌日物金利を6.0%から5.5%に引き下げました。利下げは7会合連続です。原油急落の影響で4月のCPIが前年同月比+2.2%へ大幅に鈍化し、インフレ目標の中心(+3%)を大きく下回りました。コア指数は同+3.5%と緩やかな低下にとどまりましたが、景気後退に伴い、サービス品目を中心に今後鈍化してくる公算が大きく、インフレ圧力が低下していることに対応する形となりました。

メキシコ経済は、2019年からの景気後退傾向が、経済活動抑制で拍車が掛かってしまい、非常に厳しい状況にあります。中銀はこうした状況を受け、さらなる緩和も辞さない構えです。政府側からもエレラ財務公債相が、利下げ余地があると発言しています。実際、政策金利はインフレ率を3%以上上回っています。ブラジルと南アフリカがほぼインフレ率と同水準、インド、トルコがインフレ率を下回っているなど、他の新興国との比較では高い状態といえ、追加利下げの公算が大きいと見込まれます。

ペソの投資環境は改善へ

メキシコペソ(以下、ペソ)相場は、2月から3月にかけて急落した後、安値圏で神経質なもみ合い状態となっています。ペソは、急落以前は、新興国通貨の中では底堅かったので、その分下落も大きくなったと見られます。

政府が5月18日から経済活動を再開し、工場の再稼働を進めていくと表明しました。経済関係の深い米国でも経済活動再開の動きが出ていることから、この流れが本格化してくると、景気回復の道筋が鮮明に見えてきます。また、諸外国に比べやや規模が見劣りするものの、景気対策の効果も、経済活動再開と共に顕在化してくると見込まれます。利下げ余地があることと合わせると、景気は年後半にかけて回復に転じる可能性が高いと予想され、ペソに投資しやすい環境になってくると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会