日銀の財務悪化と利上げの関係

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆日銀は財務悪化を心配して利上げできない?

日銀が1月に追加利上げを決め、政策金利は0.50%と約17年ぶりの高水準になりました。日銀は今後も、経済・物価が想定通りに推移していくなら利上げを継続していく姿勢を示しています。一方、一部には「ここから先は日銀が自身の財務悪化を心配して、政策金利の引き上げが難しくなっていく」との見方もあります。

◆「短期金利<長期金利」なら債務超過にはなりにくい

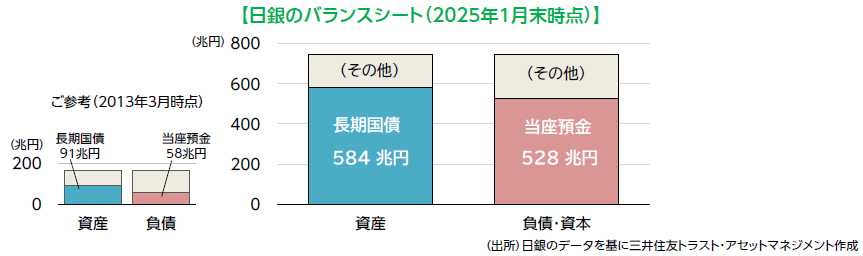

日銀のバランスシート(BS)の大枠を下図に示しました。2013年4月から始まった量的・質的金融緩和によって規模は約4倍に膨らみ、2025年1月末の残高は約744兆円です。主な中身を見ると、負債サイドに当座預金(528兆円)、資産サイドに長期国債(584兆円)が多く積み上がっています。

日銀が利上げを進めると、負債サイドで当座預金の付利(日銀が民間銀行に支払う金利)が上昇するので、日銀の支払い利息が増えます。これが利上げによる財務悪化の直接的な理由です。

一方、資産サイドの受取利息も増えると考えられます。一般に政策金利が引き上げられると、長期金利も上昇するからです。ただ、ここで問題になるのが増加ペースです。現在の保有国債のうち、2025年2月~12月に償還を迎える国債は76兆円(額面ベース)に過ぎません。新たに買い入れる国債が43兆円ですので、利回りの高い国債への入れ替えはゆっくりしたペースでしか進まないことになります。

すなわち、政策金利の引き上げを急ピッチで進めると、「支払利息の増加ペース」に「受取利息の増加ペース」が追い付かなくなって、一時的に赤字を計上してしまう可能性があるわけです。

◆日銀自身がシミュレーションを公表

日銀は昨年12月にレポート「日本銀行の財務と先行きの試算」を発表し、自ら今後の財務状況のシミュレーションを示しました。市場参加者が想定する一般的な金利シナリオ(短期金利が今後数年程度かけて1.0%~2.0%になる等)を前提にすると、中長期的にみれば財務面への負の影響は限定的と結論付けました。

同レポートでは、上述した要因以外にも考えるべき点(為替、BSの縮小ペース、ETF(上場投資信託)の扱い、銀行券残高など)を丁寧に示しつつ、より厳しい仮定を置いた場合には一定の財務リスクがある点にも触れています。そのうえで、「引き続き財務の健全性確保に努めていく」と明記しています。

金融市場が想定しているようなペースでの利上げを前提にすれば、日銀の財務への影響は限定的だと考えておいて良さそうです。

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。