トルコの15年10-12月期GDP統計と今後の市場展望

2016/04/01

<投資信託>

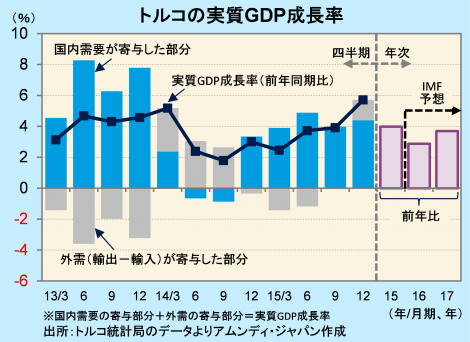

- 実質GDP成長率は前年同期比+5.7%と大幅に加速しました。堅調な内需に加え輸出も好調でした。

- 高まる地政学リスクを背景に16年は減速が予想されますが、大崩れする可能性は低いでしょう。

- 底堅い景気と高いインフレ率から引き締め気味の金融政策が続き、通貨リラを下支えしそうです。

打たれ強い内需と欧州経済の回復がけん引

3月31日にトルコ統計局が発表した15年10-12月期の実質GDP成長率は、前年同期比+5.7%と、7-9月期の同+3.9%から大幅に加速しました。内需は個人消費を中心に、寄与度が7-9月期をやや上回りました。また、堅調な輸出を背景に外需が5期ぶりにプラス寄与に転じ、成長率を押し上げました。着実に景気が回復しているEUからの需要がけん引したと見られます。

15年の実質GDP成長率は+4.0%と、大方の予想を上回りました。相次ぐテロや対ロ関係の悪化、クルドとの対立激化など、地政学リスクにさらされた1年間でしたが、内需の打たれ強さを示す形となりました。さすがに16年はその影響で減速しそうですが、ロシアとの関係が改善する兆しも出てきているため、大崩れはしないと見込まれます。

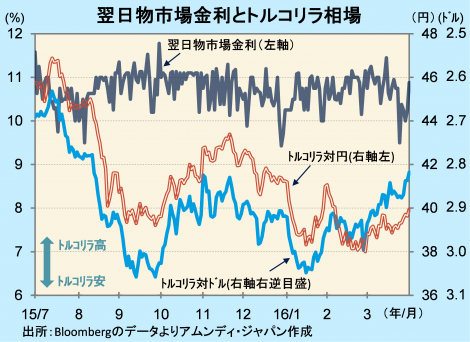

高金利と底堅い景気がリラを後押し

トルコ中央銀行が3月24日、政策金利の上限に当たる限界貸出金利を引き下げ(10.75%→10.5%)、高いインフレ率が続く中で意外な動きとなりました。しかし、市場金利は同金利を上回る水準まで再び上昇し、インフレ抑制に向けて引き締めスタンスを維持していることが示されました。

通貨リラは、国際商品市況の回復とそれに伴う市場心理の安定化で、対ドルで上昇基調にあり、対円でも戻り歩調です。景気減速が限定的と見込まれること、インフレ対策として、引き締め気味の金融政策スタンスが継続される公算が大きいことなどから、金利、景気実態の両面で、リラには当面追い風が吹き、底堅さが増してくると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会