米貿易赤字は関税引き上げで削減可能か

市川レポート(No.489)米貿易赤字は関税引き上げで削減可能か

- 強硬な米通商政策の背景にあるのは、貿易赤字、国内産業弱体化、知的財産侵害への懸念。

- ただ、そもそも米国は国内が投資超過なので、貿易収支を含む経常収支が赤字、という考え方も。

- したがって、関税引き上げでも拡張的な財政政策を実施するなら、貿易赤字削減は困難であろう。

強硬な米通商政策の背景にあるのは、貿易赤字、国内産業弱体化、知的財産侵害への懸念

トランプ米政権は発足2年目となる今年、強硬な通商政策を実行に移し始めています。具体的には、1月22日に太陽光パネルと洗濯機の輸入制限が発表され、3月1日には鉄鋼とアルミニウムの関税引き上げと輸入制限を課す方針が表明されました。さらに、トランプ米大統領は3月22日、通商法301条を発動し、中国製品に制裁関税を課す大統領令に署名しました。

強気の政策が矢継ぎ早に打ち出された背景には、トランプ米政権が、(1)巨額の貿易赤字、(2)輸入増による国内産業の弱体化、(3)中国による米国企業の知的財産権の侵害、を問題視していることがあります。また、11月に中間選挙を控え、これらの諸問題に積極的に取り組む姿勢を示すことで支持層の労働者にアピールする狙いが、トランプ米政権側にあると思われます。

ただ、そもそも米国は国内が投資超過なので、貿易収支を含む経常収支が赤字、という考え方も

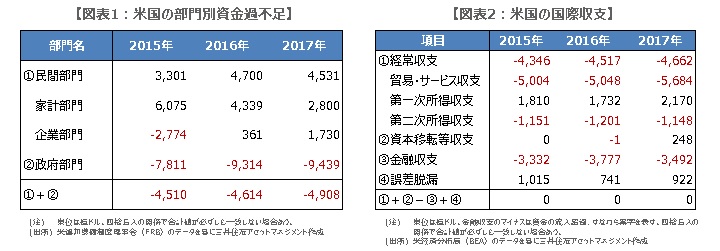

ここで、輸入制限や輸入関税の引き上げにより、実際に貿易赤字を削減できるか否かについて考えてみます。貿易収支を含む経常収支を、貯蓄と投資の差額(ギャップ)という観点から考えるアブソープション・アプローチという理論があります。これによれば、生産市場が均衡している場合、国全体の資金過不足は、貿易収支を含む経常収支に一致することになります。

例えば、民間部門が投資超過(貯蓄<投資)で、政府部門も投資超過(税収<政府支出)なら、国全体で投資超過、すなわち資金不足となり、経常収支は赤字(輸出<輸入)となります。実際に米国の例をみると、2017年は民間部門が資金余剰、政府部門は資金不足で、米国全体では約4,908億ドルの資金不足となりました(図表1)。これに対し、2017年の米国の経常赤字は約4,662億ドルでした(図表2)。

したがって、関税引き上げでも拡張的な財政政策を実施するなら、貿易赤字削減は困難であろう

金額は完全に一致していないものの、米国では国全体の資金不足と経常赤字という関係は成立しているように思われます。なお、米国では3月に2018会計年度予算が成立し、歳出規模は1兆3,000億ドルに膨れ上がりました。前述のアブソープション・アプローチで考えた場合、他の条件は変わらないまま、政府支出が拡大すれば、米国全体で資金がさらに不足し、経常収支の赤字が拡大することになります。

つまり、輸入制限や輸入関税の引き上げを行っても、拡張的な財政政策を実施する限り、貿易収支を含む経常収支の赤字削減は困難ということになります。米国は、貿易赤字問題以上に、中国がハイテク分野で存在感を高めることに強い危機感を持っていると思われます。そのため、トランプ米大統領の対中通商政策は、知的財産保護のための枠組み作りが念頭にあると推測され、少なくとも無秩序な貿易戦争を意図するものではないと考えます。

(2018年4月4日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会