国内金利は上にも下にも行きにくい

▣ 海外金利の上昇を受け、国内金利も上昇余地を試す動き

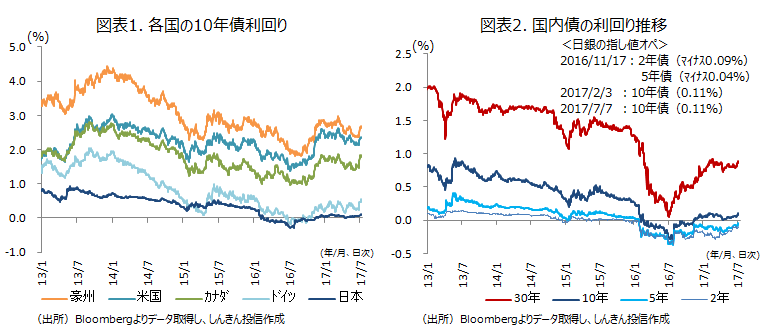

米連邦準備制度理事会(FRB)が利上げだけでなく、バランスシート(米国債などの保有資産)の縮小を年内に開始する方針を示す中、英中央銀行のカーニー総裁が利上げを示唆、欧州中央銀行(ECB)については量的緩和策の縮小が意識されるなど、リーマンショックや欧州債務危機を背景にした世界的な金融緩和政策の潮目が変わってきています。米欧だけでなく、豪州についても利上げ観測が根強く、カナダについては早期の利上げ観測が強まっています。

7月6日に公表されたECBの理事会(6月開催)の議事要旨で、声明文から必要に応じて資産買い入れを拡大するとの文言の削除を協議していたことが明らかになりました。ECBが出口(金融政策の正常化)に向かうとの観測が広がり、独長期金利(10年国債利回り)は一時0.57%と、1年半ぶりの水準に上昇しました(図表1)。米長期金利も一時2.39%と、2か月ぶりの水準まで上昇しました。

海外金利の上昇を受け、国内金利も上昇しました。2年債利回りはマイナス0.10%、5年債利回りはマイナス0.04%と、日銀の「長短金利操作付き量的・質的金融緩和」政策の下での上限とみられている水準まで上昇しました(図表2)。長期金利についても7日の午前には一時0.105%と、上限の目安と考えられていた0.10%を上回り、日銀の考える適切な利回り水準を試す動きになりました。

▣ 日銀は指し値オペで、金融緩和政策を堅持する姿勢

この市場の動きに対し日銀は7日の国債買入オペで、残存期間5年超10年以下の国債の買入れ額を前回の4,500億円から5,000億円に増額するとともに、長期金利の上昇を抑えるため、新発10年国債について0.11%の固定利回りで買入れ額無制限の指し値オペを通知しました。固定利回り0.11%は2月に初めて10年債を対象にして実施した指し値オペと同水準。この指し値オペ通知を受け、長期金利は一時0.085%まで低下するなど、国内債市場は落ち着きを取り戻しました。

日銀は、世界的な金融緩和策の縮小の流れに乗らず、異次元の金融緩和策を維持するとともに、長期金利をゼロ%程度で推移させる方針を堅持した格好です。日銀の金融政策については、長期国債の買入れ額の縮小や、長期金利のレンジを拡大させるとの思わくが一部でくすぶっていますが、黒田総裁の下では現行の金融緩和策が維持されそうです。

FRBは利上げやバランスシートの縮小を、ECBは量的緩和策の縮小を非常に慎重に進めるとみられますが、今回、日銀が指し値オペを実施したことで、欧米の金融政策との方向性の違いが一段と明確になった形です。

国内の長期金利については、海外金利の影響を受けるため低下しにくいものの、0.10%を上限としたレンジが続きそうです。一方、7日の日銀の国債買入オペでは、残存期間10年超25年以下、残存期間25年超の国債については買入れ額の増額はありませんでした。20年国債や30年国債などの超長期債の利回り上昇については、やや柔軟な扱いのようです。30年債利回りについては、1.0%程度が生保の買いが強まる水準とみられ、しばらくは押し目買い姿勢となりそうです。

他方、為替については、低金利である円を売り、相対的に高い金利の通貨が選好される動きが広がる可能性があります。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会