12月のパフォーマンス・レビュー

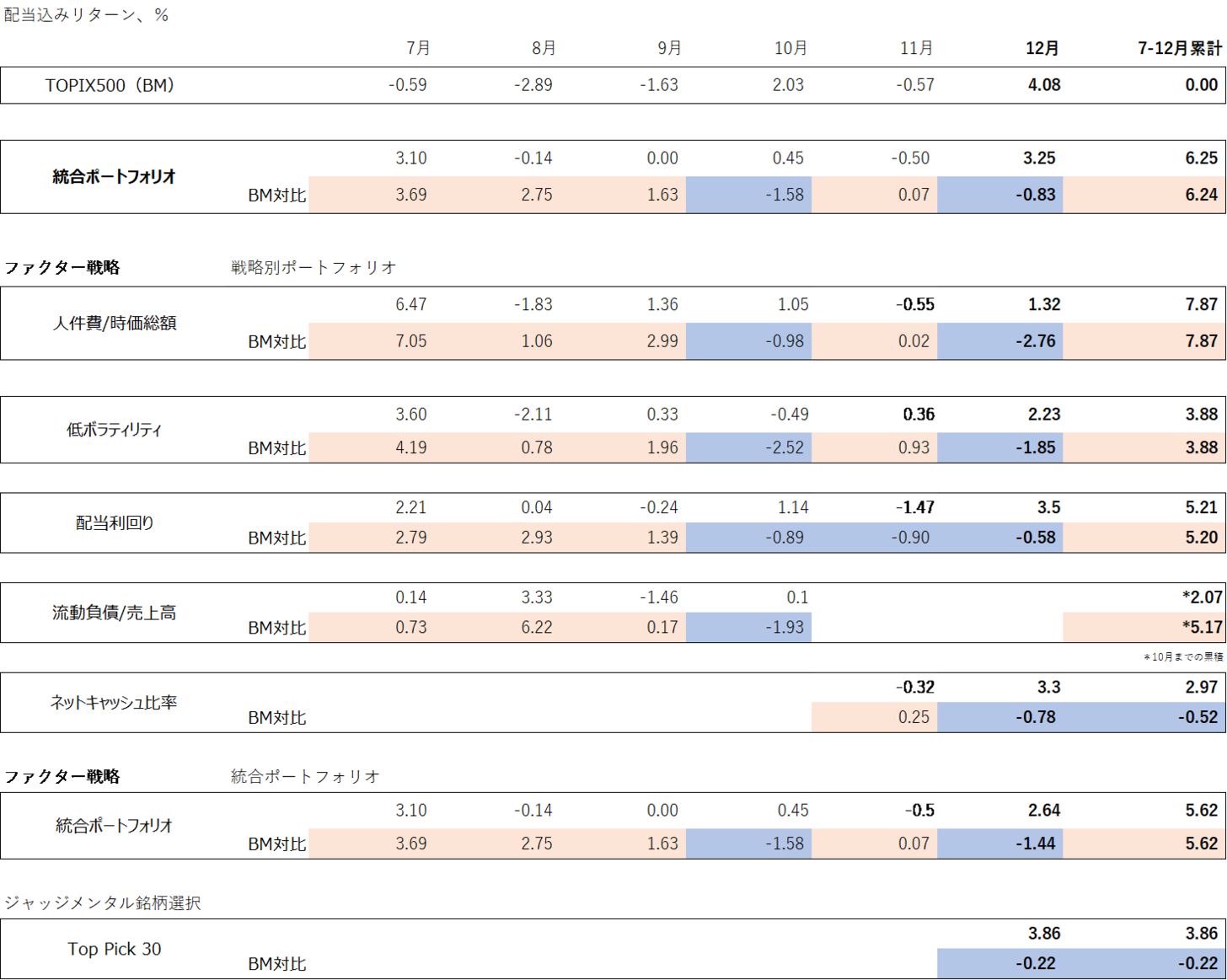

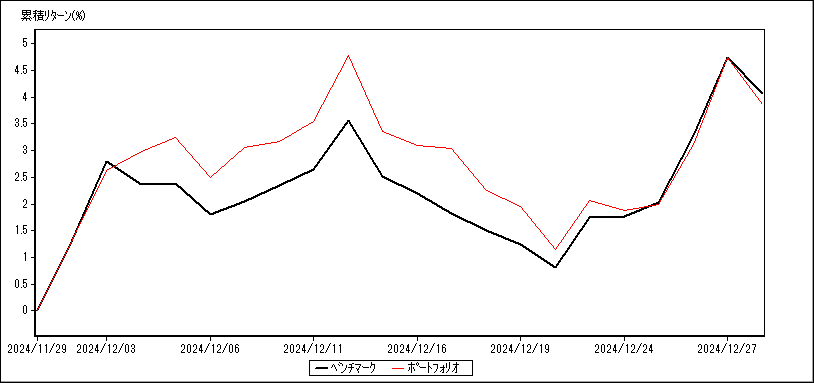

2024年12月のパフォーマンスは、ファクター戦略のすべてがベンチマークを下回った。新たに追加したジャッジメンタルによる銘柄選択、Top Pick 30は、12月中旬までベンチマークをアウトパフォームしていたが、後半に追いつかれ、ほぼベンチマーク並みのリターンだった(グラフ1)。

統合ポートフォリオ(ファクター戦略50: ジャッジメンタル50)のリターンは3%強となり、ベンチマークを0.8%程度アンダーパフォームした。

2024年7月から模擬運用を開始した本戦略ポートフォリオの24年後半の6ヶ月通算リターンは6%強となり、ほぼ横ばいのベンチマークを大きくアウトパフォームした。四半期で見ると7-9月期のリターンは好調だったが、10-12月期は苦戦した。

2025年1月の投資戦略

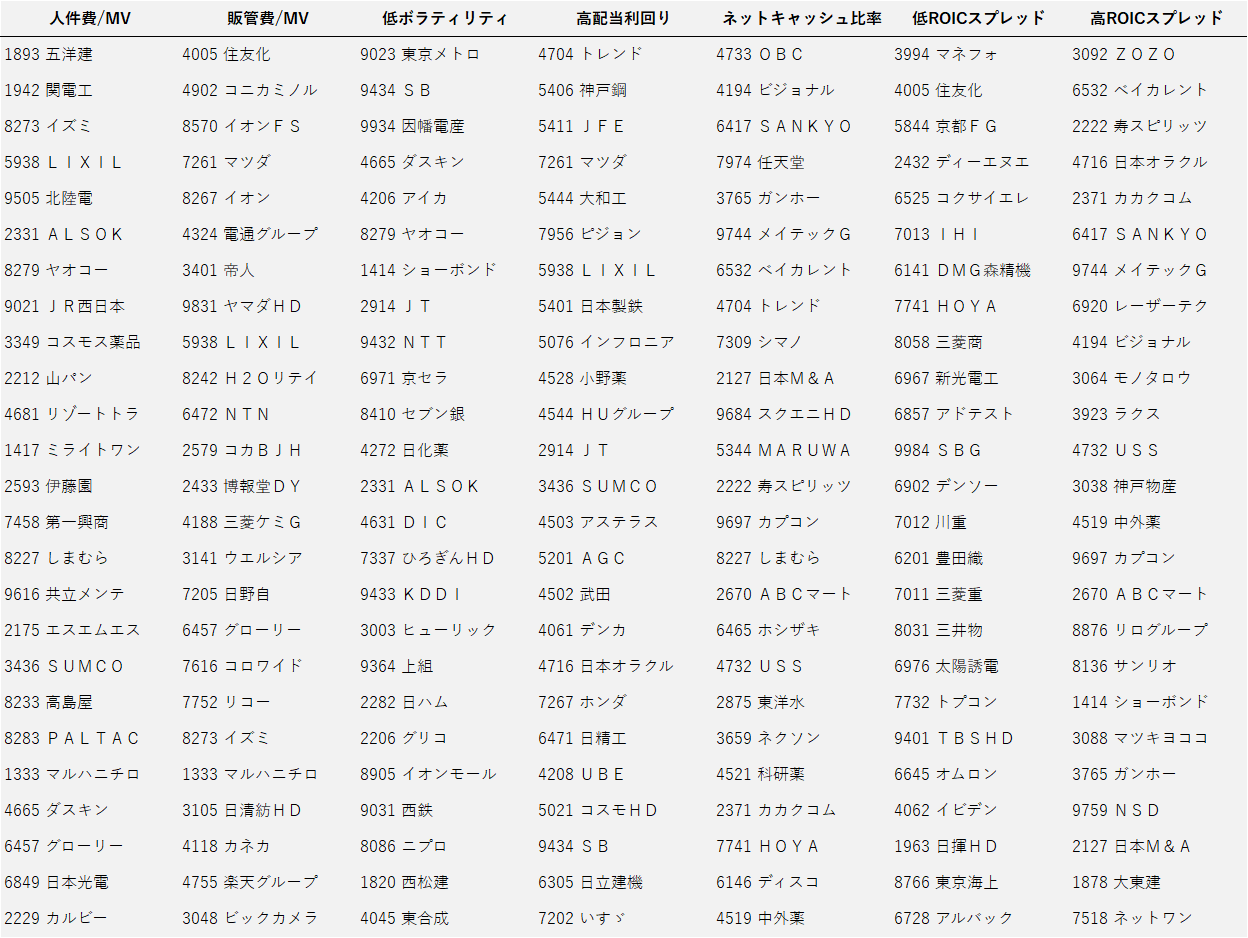

12月の成績が芳しくなかったことに鑑み、新たな戦略を追加する。無形資産の代表である人的資本の代理指標として人件費ファクターにベットしてきたが、10-12月期はアルファが出ていない。人的資本を拡大した無形資産である組織資本の代理指標と見なされる販管費のファクターを新たに採用したい。

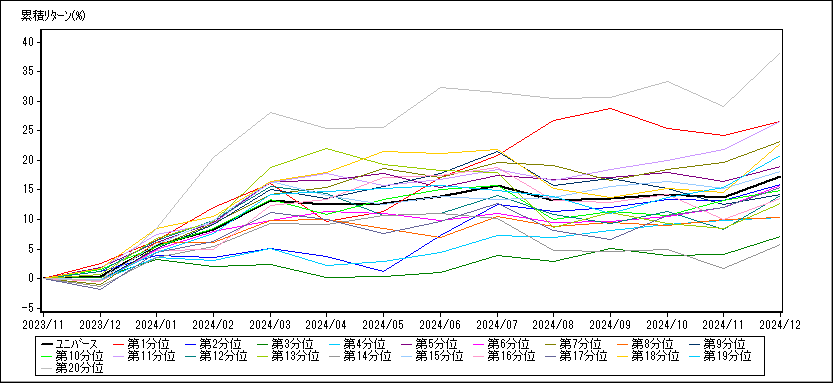

加えてROICスプレッドも使用する。東証が「株価や資本コストを意識した経営」の要請をしているが、その中でもROICスプレッドが参照されている。しかし、これは使い方に注意がいる。グラフ2はTOPIX 500を対象にROICスプレッドで20分位ポートフォリオを作り、その過去1年間のリターンを見たものである。いちばんリターンが高いのは最下位の第20分位ポートフォリオである。つまり、ROICスプレッドが低いほうが改善の余地があったり、様々なプレッシャーがかかったりして企業が努力をするだろうという思惑が株価押し上げにつながっているのではないかと推察される。あるいは、純粋にファイナンス理論から言えば、ROICスプレッドが著しく低い企業は経営状態の悪い企業、すなわちリスキーな企業であり、その高いリスクに見合った高いリターンがもたらされているとの解釈もできるかもしれない。

そうはいっても第1分位のポートフォリオも二番目に高いリターンをあげているので、クオリティ株投資としての観点からこれも採用したい。

銘柄数はもとの通り各戦略で25銘柄ずつ、組み入れ比率は当金額ウエイトとし、戦略をまたいで重複する銘柄(LIXIL(5938)等)は統合ポートフォリオにおいては1銘柄とする。

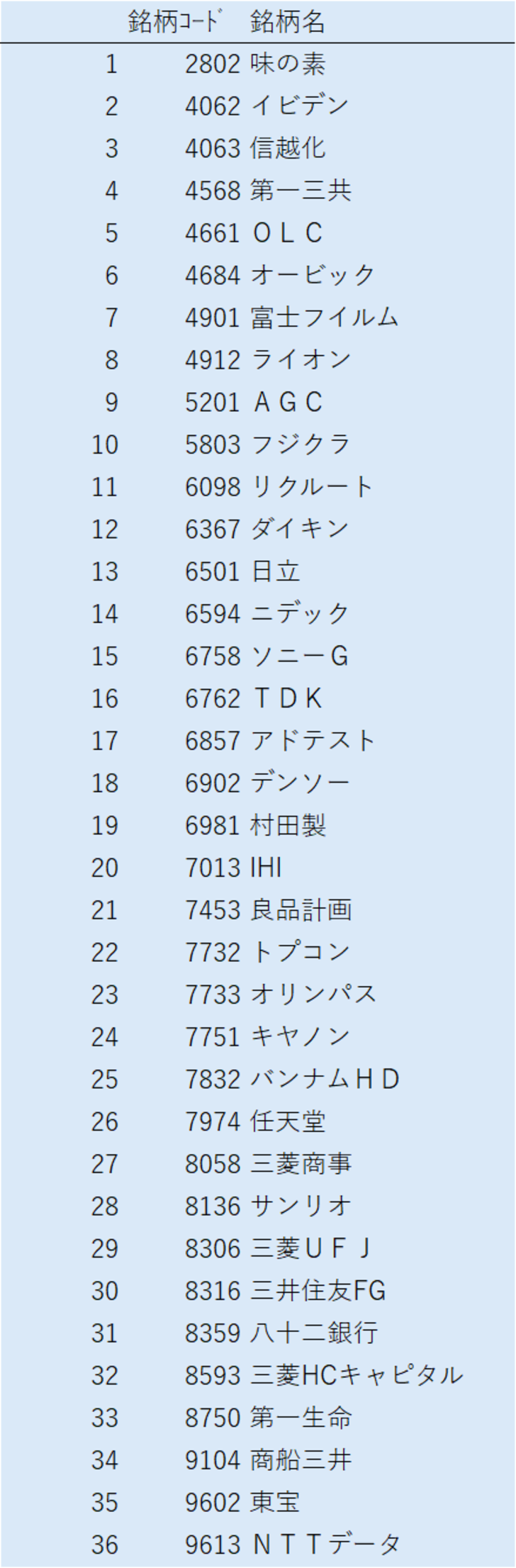

ジャッジメンタルの銘柄選択は、不祥事のあった川崎重工(7012)を同じく防衛関連のIHI(7013)に入れ替えるほか、関電工(1942)、オルガノ(6368)、NEC(6701)、セコム(9735)を外し、良品計画(7453)、アドバンテスト(6857)、フジクラ(5803)などを追加する。これらは2024年のベストパフォーマーの一部であり、反動安も懸念されるがモメンタム戦略の観点からここに追加して様子をみたい。また、金融をオーバーウエイトする意図から三井住友FG(8316)、八十二銀行(8359)、第一生命(8750)、三菱HCキャピタル(8593)を追加。その結果、ジャッジメンタルの銘柄選択は銘柄数が増えて、Top Pick 36となる。各銘柄の組み入れ比率は時価加重ウエイトとする。