豪州の18年7-9月期GDP~19年の経済展望

- 実質GDPは前期比年率+1.0%と大きく減速しました。国内最終需要の減速と在庫減少が主因です。

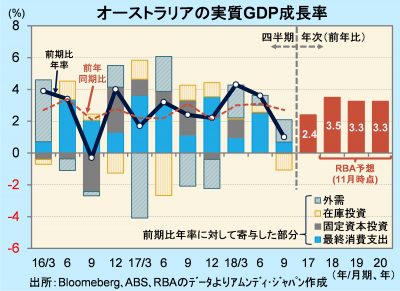

- RBAは低金利維持によって+3%成長に達すると想定していますが、18年は達成が難しくなりました。

- 良好な雇用環境を背景とした内需主導の成長が続き、19年半ばにも利上げ気運が出てくると考えます。

年末にかけて再加速の可能性も残る

5日、オーストラリア(豪州)統計局が発表した18年7-9月期の実質GDPは、前期比年率+1.0%でした。2期連続で年率+3%台でしたが、大きく減速した形です。前年同期比は+2.8%でした。RBA(豪州準備銀行)は11月に発表した金融政策報告書で、18年の実質GDP成長率を+3.5%と想定していますが、達成は難しい情勢です。

実質GDP成長率(前期比年率)に対する寄与度は最終消費が+0.7%、固定資本投資が±0.0%、在庫投資が-1.0%でした。いずれも4-6月期(それぞれ+2.5%、+0.1%、+0.4%)から後退しました。7-9月期は小売売上高(前期比)が4-6月期の+1.1%から+0.6%、鉱工業生産指数も同じく+0.7%から-0.7%と、経済活動全般が振るいませんでした。一方、外需(輸出-輸入)の寄与度は+1.4%でした。輸出が減速したのに対し、輸入が純減したためです。景気減速期に表れやすい外需の寄与の形です。

米国の利上げによる世界的な金融緩和度合いの後退、中国の景気減速などの外部要因に加え、国内でも住宅市況のピークアウトが鮮明化するなど、景気減速要因が増えています。ただし、金融環境は依然緩和的であり、今回の減速が一時的で年末にかけて再加速することも考えられます。

金利上昇期待は当面後退だが・・・

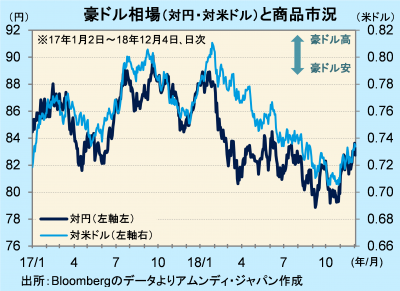

豪ドル相場は、米国で利上げ打ち止めが見えてきたことが追い風となり、11月は持ち直しました。今後は、豪州で利上げ気運が高まり、さらに豪ドルを押し上げる要因になると見ていますが、当面は金利上昇期待が後退し、上昇が抑えられそうです。

企業景況感の指標はサービス業が依然強く、内需主導の成長が続くことが示唆されています。良好な雇用環境を背景に、賃金増加がここに来て高まっていることもあり、以前の見方(年明け後)よりも後ずれしますが、19年半ばにも底堅い景気とインフレ率の底上げで利上げ気運が高まると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会