メキシコの金融政策~中銀の今後のスタンス、ペソ相場の展望

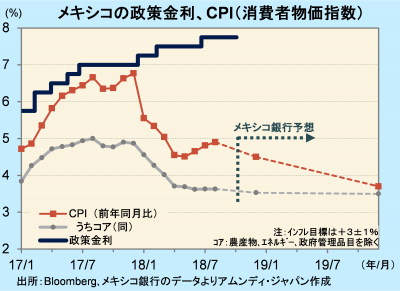

- 政策金利はCPIの加速で利上げの主張もありましたが、引き締めバイアスで7.75%に据え置きでした。

- 原油高の影響を考慮して、CPIの見通しは総合が上方修正されましたが、コアは下方修正されました。

- NAFTA再交渉で米加も合意して政治リスクが後退、原油高も手伝ってペソは好環境にあると考えます。

ひとまず様子見

メキシコ銀行(以下、中銀)は2日、定例理事会を開き、政策金利の翌日物金利を7.75%に据え置きました。米国は利上げしたものの、インフレ安定の見方は変わらず、今回はひとまず様子見となりました。

8月CPIは総合が前年同月比+4.9%と、3ヵ月連続でプラス幅が拡大し、原油高の影響が出ました。中銀は18年末のインフレ率予想を+4.25%から+4.5%へ、19年末も+3.6%から+3.7%へ上方修正し、理事会でも1名が0.25%利上げを主張しました。一方、コアについては、18年末を+3.6%から+3.53%へ下方修正、19年末を+3.5%で据え置き、インフレ安定の方向は変わらないとの判断から、引き締めバイアスながらも据え置きが多数となった形です。また、米中貿易摩擦激化の影響が不透明なことも配慮されたと見られます。

不安定要因はほぼ払拭

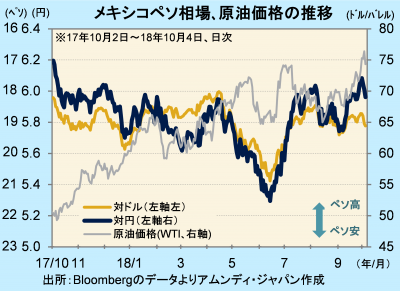

通貨ペソは、新興国通貨ではほぼ唯一、年初来で上昇しており、9月末時点では対ドルで+5.0%、対円では+6.0%となっています。NAFTA(北米自由貿易協定)の再交渉が難航したことに加え、7月に大統領・議会選を控えていたこともあり、年前半は下落基調でした。

ペソに対する政治的リスクからくる押し下げ要因はほぼ解消したと見られます。選挙終了で大きく反発した後、NAFTA再交渉がくすぶっていたため、その後はもみ合いでした。しかし、9月末に米国とカナダ(加)が合意に達し、新たな貿易協定(USMCA:米・メキシコ・カナダ協定)がスタートしたことで、大きな懸念材料が払拭されました。また、最近では原油高が産油国通貨としてのペソにとって追い風となっています。米国のイラン制裁の影響から、原油価格(WTI:米国の指標油種)は14年11月以来約4年ぶりに終値で1バレル75ドルを上回りました。こうした中、景気は安定したインフレの下での緩やかな回復傾向にあり、当面は経済面から、ペソは良好な投資環境に置かれると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会