トルコリラの急落について

- トルコリラが急落しています。8月10日は対ドルで13.6%下落、その後も不安定な相場が続いています。

- 対米関係悪化が急落のきっかけですが、強権を強める大統領の特異な金利・物価観が根底にあります。

- 基本的にはトルコ特有の問題ですが、当面は危機の波及に市場が神経を尖らす展開が懸念されます。

大統領の経済認識が変わらないと反発は難しい

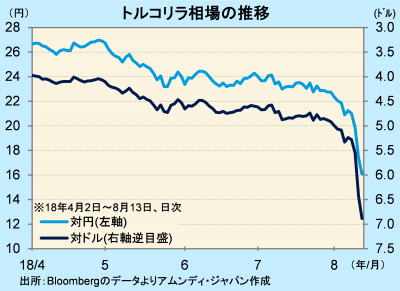

8月10日以降、トルコリラ(以下、リラ)が急落しています。9日NY終値の1ドル5.55リラに対して、10日は6.42リラ(前日比-13.6%)、13日は6.88リラ(同-6.7%)、本日9時時点では6.96リラと、2日余りで20.3%下落しています。

急落のきっかけは、トルコ政府代表団が8日から、対米関係の改善を目指して訪米していたものが、トルコ国内で拘束している米国人の釈放を拒否し、対米関係悪化が懸念されたことが挙げられます。それが、リラへの売り浴びせにつながり、一気に下落を速めました。これに加えて、エルドアン大統領の「圧力には屈しない」然の強気な姿勢に対し、トランプ大統領がトルコからの鉄鋼・アルミニウム輸入の関税を強化するなど、両指導者の批判、制裁の応酬が、市場のリラへの敬遠をさらに強めました。

問題の根底には、エルドアン大統領が「高インフレは高金利の結果であり、金利を下げればインフレ率が下がる」という、経済学的に原則とされている因果関係とは逆の、特異な金利・物価観を有していることがあります。しかも、大統領による強権的な政治体質が強まる中で、高まるインフレ率に対して利上げなどの有効な手段を事実上打てなくなっています。

経済の司令塔であるアルバイラク財務相は9日に任命されて以来、中央銀行の独立性を強調していますが、自身がエルドアン大統領の娘婿ということもあり、市場からの信任は今一つのようで、反応は限定的でした。また、トルコ中央銀行は13日、リラ建て預金の預金準備率を2.5%、非中核的外貨建て債務に対する準備率を4%それぞれ引き下げ、市場への資金供給を潤沢にしました。これにより、リラの下落は幾分和らいでいますが、依然として神経質な動きです。

注意すべき危機の波及

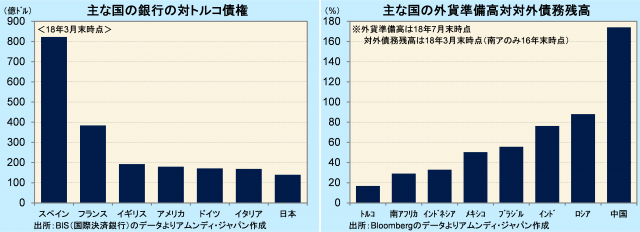

リラの急落は、基本的にはトルコ特有の問題といえますが、世界の経済的なつながりが強まっている現代では、影響がトルコのみにとどまることはできません。トルコに対する資金の流れが滞るようなことがあると、トルコに対する債権の回収に対して、個別案件の安全性のいかんにかかわらず、懸念が拡大してしまいます。そのような観点から、トルコに対する銀行債権が多い主な国を挙げると、18年3月末ではスペインが823億ドルと最大、次いでフランスが384億ドル、イギリスが192億ドルとなっています。ちなみに、日本は140億ドルです。

また、リラの急落に伴って、市場参加者の多くがリスクの低減を図る行動をとると、直接的には関係ない新興国の通貨も共に売られてしまいます。これを測る指標として、外貨準備高の対外債務残高に対する割合が挙げられます。対外債務の返済能力を見る指標です。主な新興国を見ると、トルコは16.8%と最も低く、次いで南アフリカが29.1%、インドネシアが32.9%となっています。

経済、金融が問題なく回っている間は、こうした指標はあまり問題になりませんが、一旦危機になるとにわかに注目を浴びるので、当面は市場が神経を尖らす展開が懸念されます。

アムンディ・マーケットレポートはこちら

{kind=link}

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会