アムンディ・日本経済レポート 2017年9月 底堅い成長を続けるものの、地域活性化には課題を残す

- 4-6月期は1次速報から下方修正されたものの、依然として高い伸びを維持しています。

- 夏場には特殊要因もあって景気は中だるみとなるものの、その後の再加速は十分予想されます。

- 耳目を集める「インバウンド」で課題が残り、地方経済活性化のためにさらなる対策が待たれます。

目先景気は一時的に落ち込むと予想

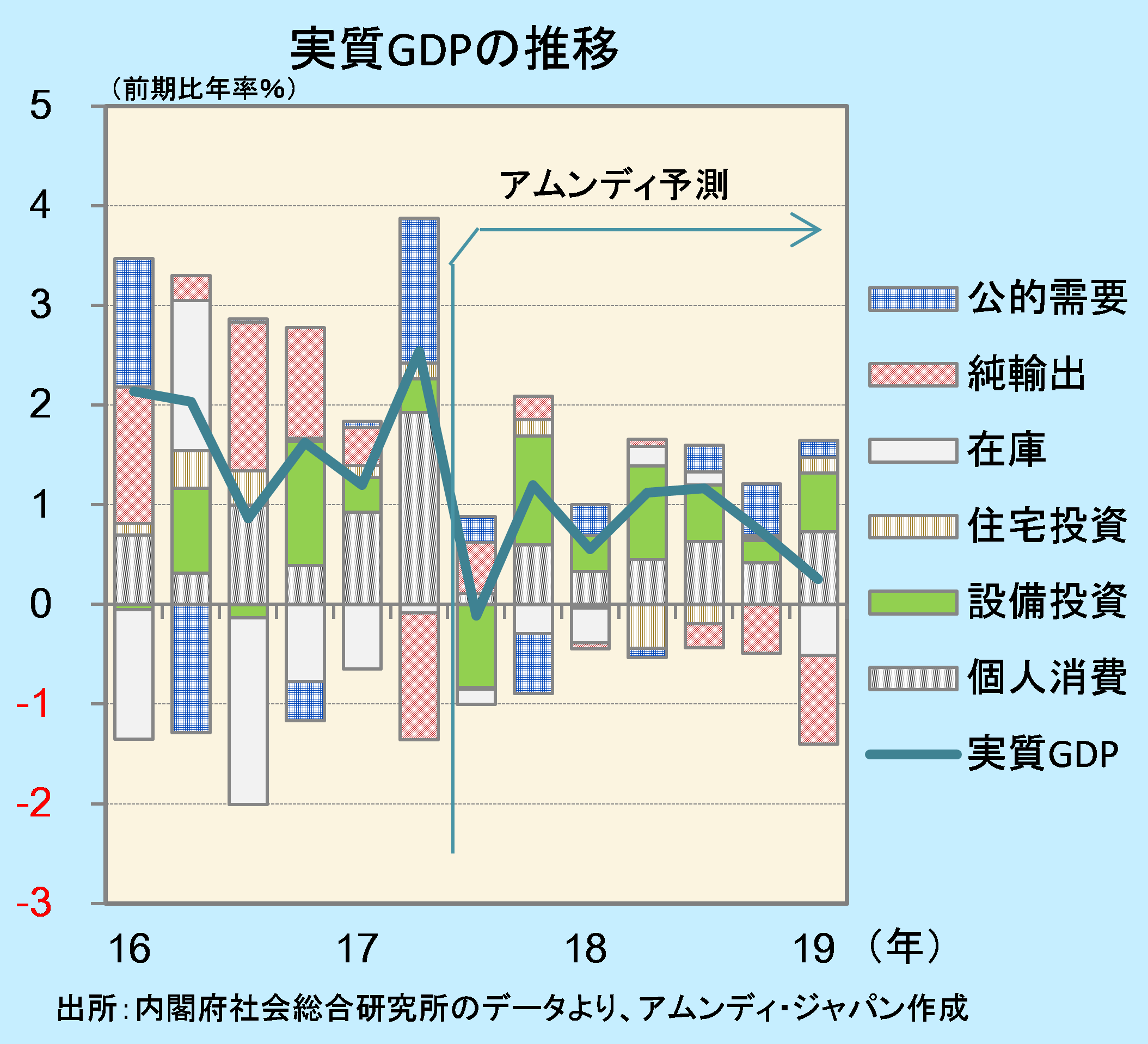

当初前期比年率で+4%と公表された4-6月期実質GDPは年率+2.5%に修正されました。内需がけん引する姿には変化がないものの、いくつかの特殊要因が成長を押し上げたと見られ、潜在成長率の3倍の速度で拡大した後の7-9月期には反動減が予想されます。

第一に、作業用車両等の排ガス規制強化を前に駆け込み購入の反動が設備投資に表れるでしょう。第二に、大規模小売店舗でのアルコール安値販売監視強化前の駆け込み購入の反動が個人消費に出てくると見られます。さらに7-9月期の下押し要因として、以下の二点が警戒されます。まず8月の豪雨・長雨や9月の連休に襲来した台風で夏物用品、レジャー関連支出、生鮮食品の購入が落ち込むことが予想されます。また、金融庁が銀行のカードローンや投資用住宅向け貸出への監視を強化したため与信が慎重化する可能性があります。もっとも我々は停滞は一時的とみており、10-12月期からは好業績と潤沢なキャッシュフローを背景に設備投資が回復し、冬季賞与の増加によって個人消費も勢いを増して来ると考え、今年度は+1.1%の実質GDP成長率を見込んでいます。

景気拡大のピークは過ぎた公算大

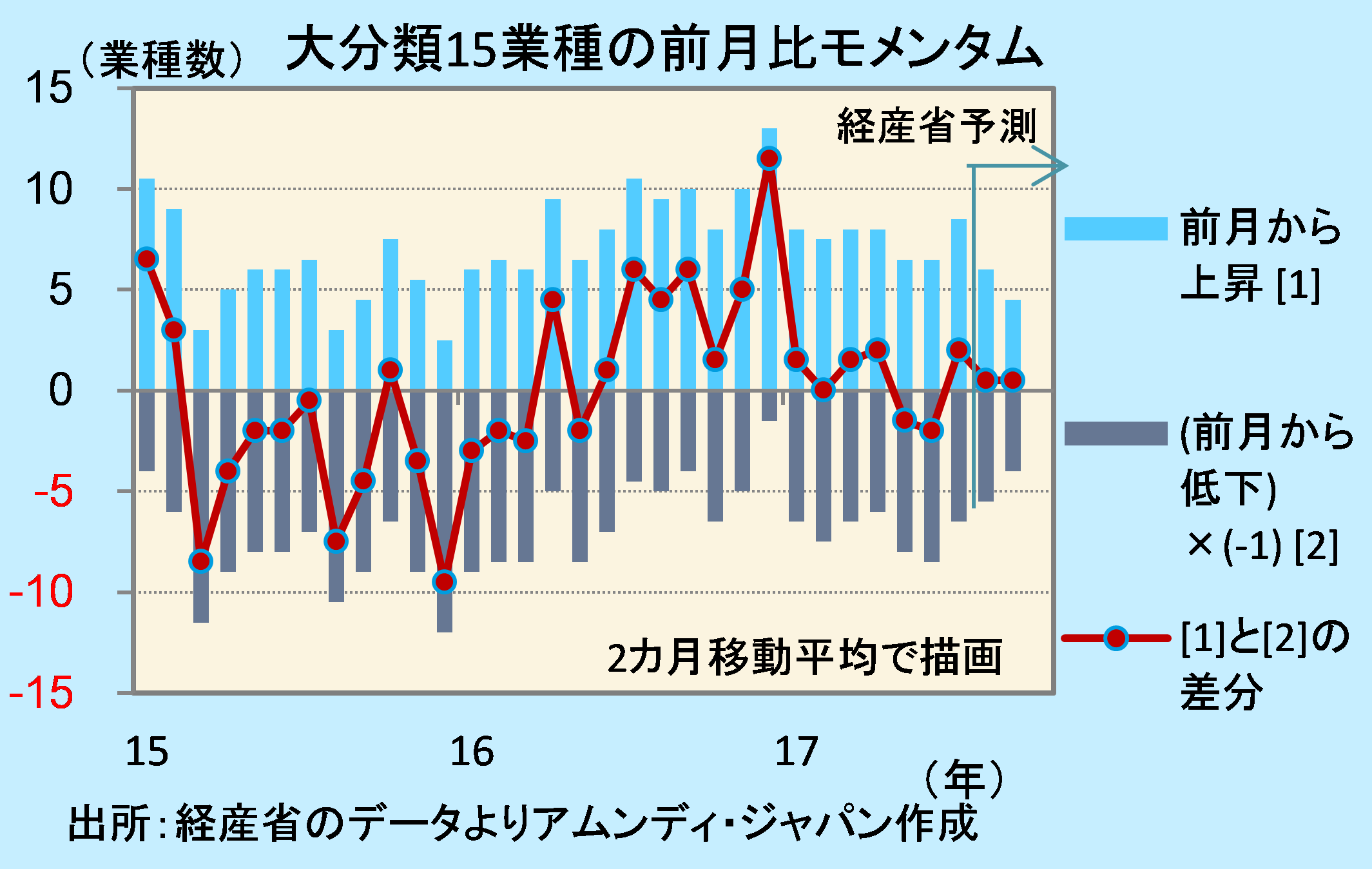

もっとも今後も景気拡大は続くとはいえ、景気拡大の勢いは弱まると考えています。生産の広がりという観点からみると、昨年末にかけて生産が増加している業種が増えてきたのに対し、足元は増加している業種が低下業種の数を上回っているとはいえ、その勢いは限定的です。

上で指摘した特殊要因がはく落したあと、個人消費、設備投資、輸出が大きく伸びない限り、生産拡大の面的な広がりは精彩を欠いたものになると予想されます。

基盤が充実する「モノ」消費と深化が望まれる「コト」消費基盤

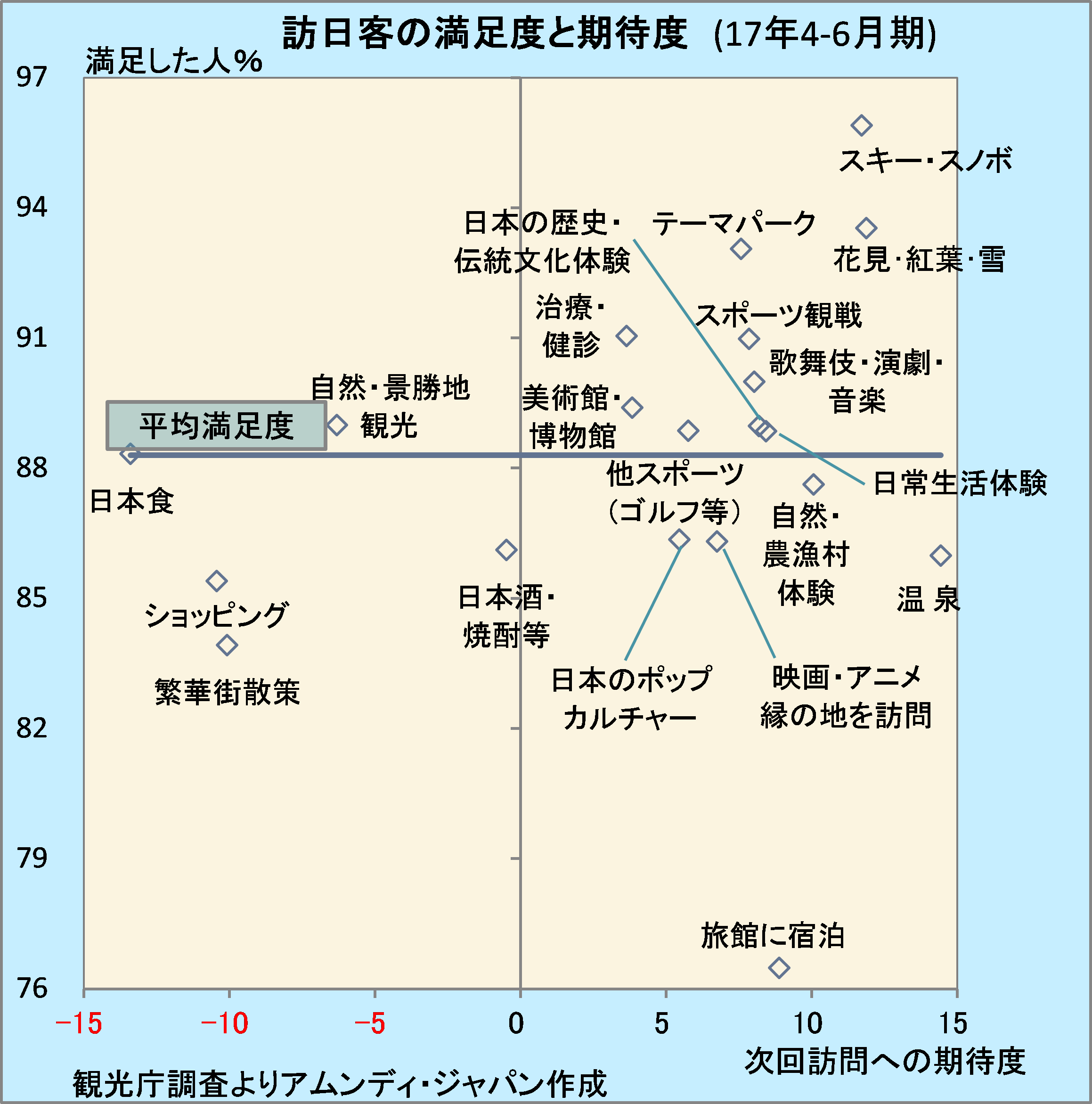

ここで目先を変えて、「インバウンド」(訪日外国人観光客)需要を概観してみましょう。過去1年で2640万人の訪日外客を迎えながらも、観光客誘致が成功しているとは必ずしも言いきれません。観光庁のデータを加工した右図の縦軸はどれだけの訪日客が行事などに満足したかを表します。すると直近では活動のほとんどが平均的な満足度である88%近辺に集中し、

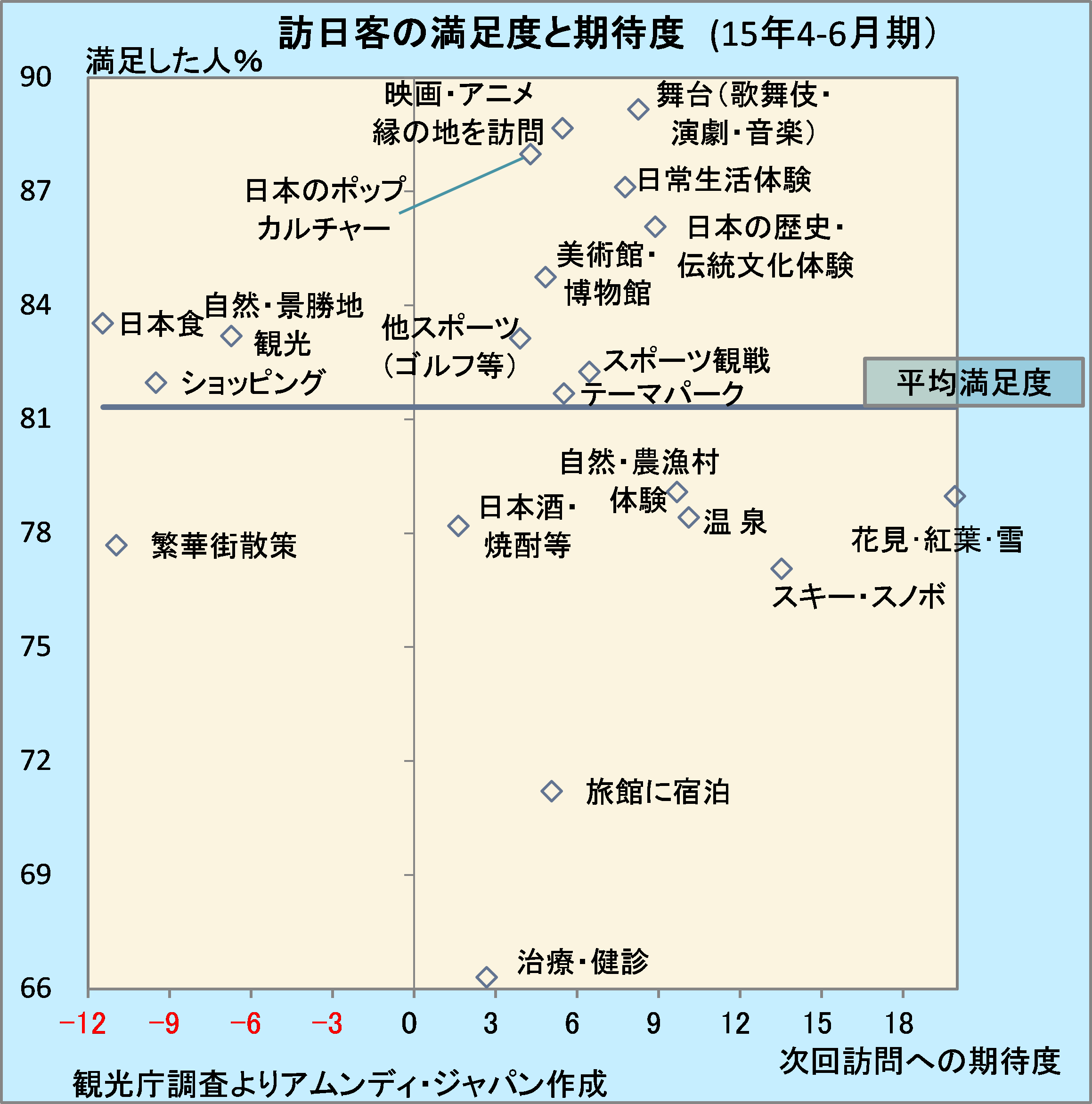

ここで目先を変えて、「インバウンド」(訪日外国人観光客)需要を概観してみましょう。過去1年で2640万人の訪日外客を迎えながらも、観光客誘致が成功しているとは必ずしも言いきれません。観光庁のデータを加工した右図の縦軸はどれだけの訪日客が行事などに満足したかを表します。すると直近では活動のほとんどが平均的な満足度である88%近辺に集中し、 良い思い出とともに帰国の途につくことができたと理解されます。しかし問題は横軸です。これは回答のうち、「次回したいこと」と「訪日前に期待していたこと」の差分を示し、左下に行くほど、「やりたかったので体験したが満足も程々で、次は進んでやらない」ことを示唆しています。この領域が下の2年前の図と比較して左に延びていることが気にかかります。

良い思い出とともに帰国の途につくことができたと理解されます。しかし問題は横軸です。これは回答のうち、「次回したいこと」と「訪日前に期待していたこと」の差分を示し、左下に行くほど、「やりたかったので体験したが満足も程々で、次は進んでやらない」ことを示唆しています。この領域が下の2年前の図と比較して左に延びていることが気にかかります。

2年前政府はGDPを2020年頃までに600兆円に増やすべく、当時2兆円だった訪日外客消費を5兆~8兆円に拡大する目標を打ち出しました。しかし足元消費額はようやく3.3兆円を超えた程度です。図をみると、2年前よりは満足度が全般的に向上しているものの、日本食目当てに次回来日する誘因は小さいようです。食の好みは多様なのに、伝統の味付けに手を加えるわけにはいかないので、食材の選択や調理法などへの工夫や、食べ合わせ、由来、祭祀(さいし)との関係の説明などへ一層の努力が必要でしょう。買い物も再訪したいと思わせるサービス、品ぞろえ、店づくり、継続的な情報発信が期待されます。来日の目的が「爆買い」から他の目的に移ったことが主因とはいえ、こうしたニーズのとりこぼしも訪日客の支出の伸び悩みにつながっているのではないでしょうか。

平均的な満足度に対して充実感があったかという観点から考えてみましょう。次回への期待度は強いままで、過去2年間で満足感の相対的位置が大きく変化した項目があります。治験・検診、スキー・スノボ、テーマパークなど日本の技術や施設を活用する娯楽は満足度が平均以上に向上しています。これに対して、日本の伝統、生活、文化・芸能体験の提供に関しては相対的に充実度合いが低下しています。すなわち日本のありのままの自然や文芸に触れさせることへの訴求力が弱く、こうした資源を十分に活用できていないと言えます。

こうしてみると、活動の枠を物理的にも時間的にも規定して、その中で楽しませるような娯楽はインバウンド需要の取り込みに成功していると評価できるのに対して、時空間を自ら探求して深掘りしていく活動へのサポートはまだまだ足りないと判断されます。「次回もやりたい」と答えてくれているうちに、早急な対策が必要でしょう。

さてこれらの図で「旅館に宿泊」だけは大きく下方に取り残されています。また「温泉」は次回への期待が強いものの、必ずしも至福の満足を得られない状況は2年前と変わっていません。日本の文化・風習に触れる良い機会であり、ここを足掛かりに散策、観光、食事、歓談、体験と外国人の興味を広げられる可能性を秘めているのに残念な限りです。民泊のブームの一方、こうした個人の時間を確保しやすい旅館や出入り自由な温泉はアクティビティの拠点として十分意義があるはずです。宿泊の備品、通信設備、情報提供、温泉の温度・衛生管理、設備の充実などが期待されます。

日本の人口が減少に転じて8年。毎年30万人超のペースで人口が減少していけば、毎年名目GDPは1.3兆円ずつ消失していくと推計されます。あと2年で団塊の世代がすべて70歳代となり、労働市場からの退出が加速すれば、GDPの下押し圧力は今以上となります。それをインバウンド需要で補い、雇用を創出し、地方を活性化させる必要性は今後一段と高まっていくと思われます。

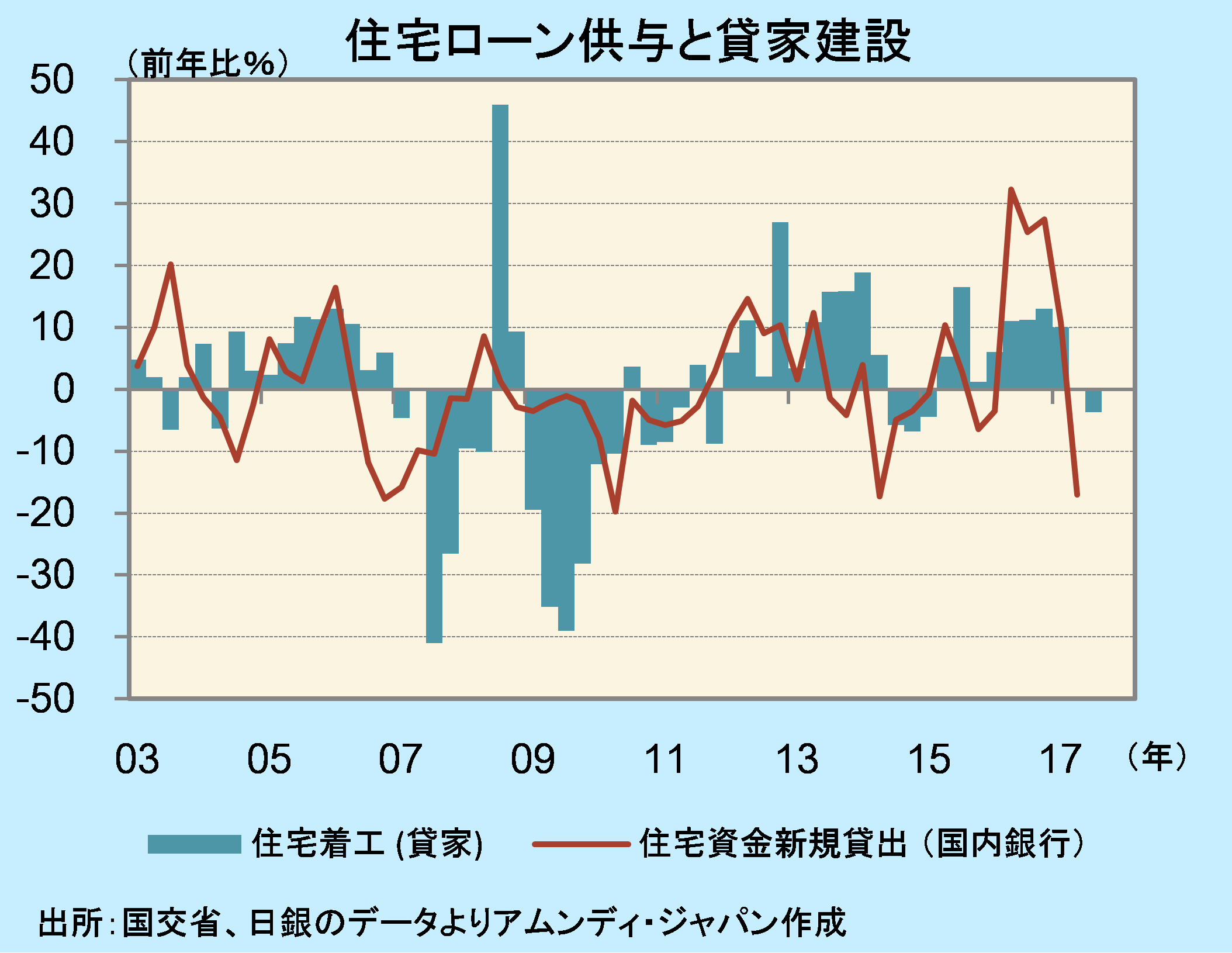

懸念される行き過ぎた貸家建設の反動

上述のような、「インバウンド」需要が地方経済を活性化させていけば、産業が振興し、雇用機会が生まれ、定住人口も増えていきます。事実、17年1月1日時点の基準地価は、全国の商業地で前年比+0.5%と2年連続上昇しています。これをけん引しているのが、地方の中核都市で、札幌、仙台、広島、福岡で駅周辺の開発が進み、同+7.9%と08年以来の上昇となっています。

しかし住宅地価は全国ベースで26年連続下落しています。上述の中核都市に限って言えば、前年比+2.8%ですが、地方圏全体では同▲1.0%です。ところが、15年末から16年中に銀行の住宅ローンは大きく拡大しました。その一因が15年1月の税制改正です。相続税の課税対象が広げられ相続財産から控除できる金額が縮小されたことに対抗して、納税額を引き下げるためローンを借りてアパート経営を行う人が増えました。さらに畑や更地にアパートを建てることで、課税評価額を下げようとする動きも加速しました。

この流れに人口減少、産業衰退で貸出機会の減った地方銀行などが乗じて、住宅資金貸し付けが一気に拡大しました。ところが収益性を十分に考慮せずに安易に融資するケースも多く、金融庁がこの夏から立ち入り検査を含め、監視を強め始めました。故に上図でも4-6月期には新規貸出が前年を割り込み、貸家建設着工戸数も6、7月には15年春以来の前年割れを呈しています。地方に点在する自然や育まれた工芸・美術、伝承された技術などに対する訪日客の関心を高めていかないと、空き家問題が深刻化しかねず、需要喚起が喫緊の課題と言えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会