アムンディ・米国経済レポート 2017年7月 景気改善に対し軟調な米ドルの行方

- 米国景気は、16年半ばを底に改善傾向にあり、17年は前半よりも後半が堅調に推移しそうです。

- 景気改善は、17年に入ってから実体経済中心に進んでおり、特に企業活動がけん引しています。

- 米金融当局は金融政策正常化の一環として金融緩和縮小を進め、ドルは下支えられると見込まれます。

企業活動がけん引した17年前半の米国経済

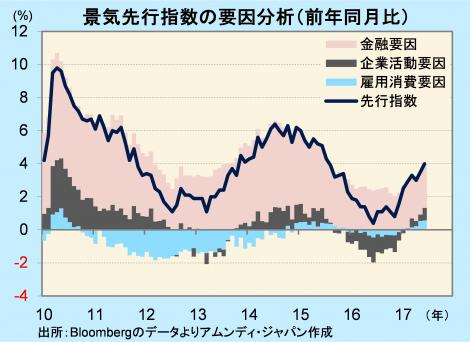

米国景気は、発表される個々の経済指標の動きで見方が小刻みに変化していますが、おおむね年率+2%の成長ペースが続いています。米民間調査会社コンファレンス・ボードが発表する景気先行指数は、16年半ばを底にして回復傾向にあります。景気先行指数は、景気の動きに対して半年程度先行する傾向があり、17年後半の米国景気が前半よりも堅調に推移することが示唆されています。

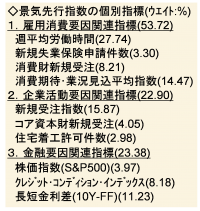

景気先行指数は10の個別指標によって構成されています(下左表参照)。これを、雇用消費要因、企業活動要因、金融要因に分類し、前年同月比に対する寄与度を示しました(下図参照)。特徴として言えることは、金融要因の寄与度が概して大きく、市場の動きが景気を左右する部分が大きいことです。

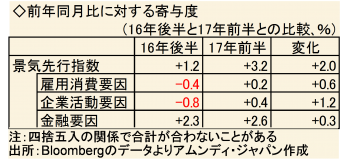

景気先行指数の前年同月比は、16年後半の+1.2%に対して17年前半は+3.2%と、2.0%改善しました。このうち、金融要因の寄与度はそれぞれ+2.3%、+2.6%と大きく寄与したものの、16年後半と17年前半との比較では0.3%の改善にとどまりました。一方、企業活動要因は、16年後半は-0.8%と押し下げ要因でしたが、17年前半は+0.4%と1.2%改善しました。また、同様に雇用消費要因は-0.4%から+0.2%へと0.6%改善しました(下右表参照)。

以上から考えられることは、17年前半の米国経済は、株価上昇や緩和的な金融環境が企業や消費者のマインドを下支え、実体経済中心に改善したと見られます。特に企業活動の16年後半からの切り返しが大きく、米国景気の好転をけん引したことがうかがわれます。世界的な景気改善から輸出が堅調で、企業の在庫環境が改善したことが背景にあると見られますが、企業活動がけん引役になっている米国経済は、力強さを増していると言っても過言ではないでしょう。

希少性の高まりがドルを下支え?

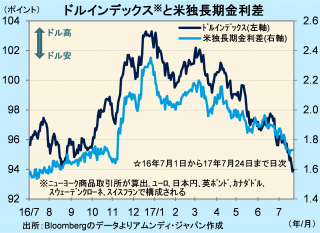

このような経済情勢ながら、17年前半の米ドルは軟調で、最近ではそれが加速しています。年初時点のドル高は、トランプ政権による積極的な財政政策による景気刺激期待や、12月FOMC(米連邦公開市場委員会)で利上げしたのに加え、17年は3回程度の利上げが示唆され、米長短金利が上昇、日本や欧州との金利差が拡大したことが要因と見られます。

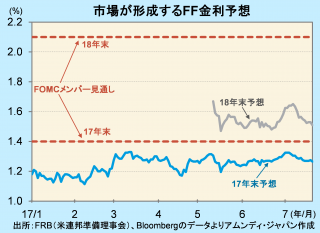

しかしその後、トランプ政権の政策実現可能性に対する期待が大幅に後退し、利上げ期待は盛り上がっていません。FOMCでは3月、6月と追加利上げを実施したものの、FOMCメンバーの17年末見通しに市場の予想は未だに届いておらず、18年末についてはFOMCメンバー見通しの2.1%を大幅に下回る1.5%程度と、現在のFF金利誘導水準(1-1.25%)から見ても1~2回の利上げにとどまるとの見方にとどまっています。

米国の利上げ期待が後退する中、ECB(欧州中央銀行)が年明け後にも量的金融緩和を縮小するという見方が強まり、英国でもインフレ率上昇を受けて利上げの可能性が取り沙汰されています。加えて、隣国のカナダでは7月12日に7年ぶりの利上げが実施されました。「出口」を模索する中央銀行が増える中、米独に代表される米国と先進各国との長期金利差の縮小が続き、ドル安の進行を促していると見られます。

市場では、最近発表された弱めの経済指標を受け、景気に対する期待がやや後退し、ドルにとっての重しになっていると見られます。ただし、年内に米連邦準備銀行の総資産圧縮が始まれば、ドルが市場から吸収されることになるため、他通貨に対するドルの希少性が高まるという面からドルを下支える効果があり、ドルの下落余地は今後狭まってくることが期待されます。

引き締めではなく正常化

先進国の「出口」は必ずしも円滑にはいかないと思われます。その背景には、グローバルに広がるディスインフレの波があると見られます。IMF(国際通貨基金)が発表する世界のCPIは、6月が前年同月比+2.6%と、リーマンショック以来最低に近い水準です。最近1年間では、先進国が商品市況回復を受けて上昇した一方、新興国は低下し続け、6月は同+3.8%と、1969年以来48年ぶりの低水準となりました。

新興国のインフレ率低下は、15~16年での景気低迷の影響に加え、16年以降は通貨が総じて反発し、輸入インフレ圧力が大きく後退したこと、農業生産が好調で食品価格が安定していること、などが要因として挙げられます。今や世界経済の40%近くを占めるようになった新興国でインフレ率が低下していることは、先進国の国内的な事情(成長性の低下や雇用のたるみ※など)に加わるインフレ抑制要因となり、強力な金融緩和からの「出口」を阻んでいる側面もあると思われます。

しかし、先進国の金融当局が模索しているのは、引き締めではなく、金融政策の正常化です。目標に届かない低インフレであっても、デフレ圧力再燃のリスクが小さいならば、量的金融緩和縮小や中央銀行の資産の圧縮など、緊急かつ非伝統的な金融政策手段からの「卒業」を目指す流れは、今後徐々に広がると思われます。現在の米金融当局のスタンスはこうした方向になってきていると考えられ、「卒業」の順番で、その国の通貨が上向く流れは基本的には変わらないと思われます。

※雇用のたるみ:長期失業者やパートタイム等の非正規雇用者が多く滞留するなど、労働力が適切に活用されていない状態

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会