メキシコ、累積8回目の利上げ~今後のペソ相場は?

2017/03/31

<投資信託>

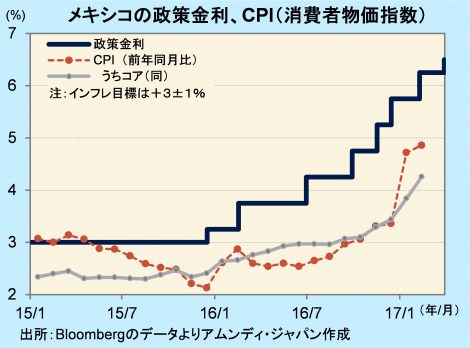

- 政策金利は6.5%と0.25%利上げされました。利上げは15年12月以来8回、累積3.5%になります。

- 通貨ペソの下落や原油価格上昇の影響で、足元はインフレ圧力が高く、当面は引き締めバイアスです。

- 政治要因によるペソ安は一服、先行きはインフレ率も低下し、ペソは底堅く推移すると期待されます。

根強いインフレ圧力と米利上げを受ける

メキシコ銀行(以下、中銀)は30日の理事会で、政策金利である翌日物金利を0.25ポイント引き上げ6.5%とすることを決定しました。15年12月から始まった利上げはこれで8回目となり、累積の利上げ幅は3.5%となりました。

トランプ米政権のメキシコに対する経済面の圧力が懸念され、米大統領選挙後、ペソは一段安となりました。また、昨年末にかけては原油価格が堅調に推移しました。これらの影響で足元のインフレ率が上がっています。2月のCPIは前年同月比+4.86%と、約7年ぶりの高い上昇率でした。食品以外の財やサービスに幅広くインフレ圧力の浸透が進んでいます。中銀はインフレへの警戒や米国の利上げに対する姿勢をにらみつつ、当面は利上げを伴った引き締め姿勢を続けそうです。

ペソは政治的圧力の織り込み一巡か

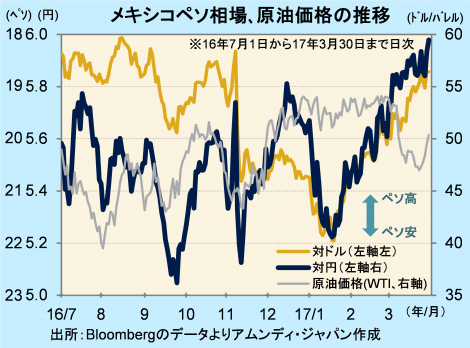

ペソの対ドル相場は、米大統領就任前日の1月19日が直近の安値(NY終値)で、その後は反発しています。対ドル相場の年初来騰落率は+10.7%と、主要通貨ではトップです。対円相場もほぼ同様で3月30日終値は1ペソ5.98円と、16年5月以来の6円に迫る勢いです。

ペソは、トランプ氏の大統領就任前のメキシコ批判で下落圧力を受けていましたが、こうした政治要因によるペソ安圧力はほぼ一巡しました。また、ペソ反発を受けてインフレ圧力も今後は和らぐと見込まれ、中銀は、18年にインフレ率が再び目標(+3%)に近付くと予想しています。ペソは下落の特殊要因が後退することで、今後底堅く推移すると期待されます。

![]()

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会