ECB理事会~当面政策効果見極め

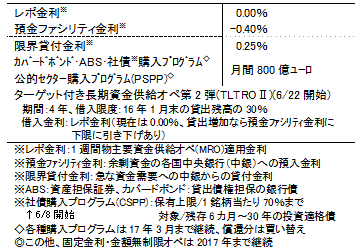

- 各種政策金利、資金供給手段については前回から据え置きました。政策効果を見極める姿勢です。

- 景気・物価見通しについてはインフレ率に対してやや慎重な見方ですが、大きな変化はありません。

- ユーロはやや下落しましたが、着実な景気回復を背景に、その余地は小さいと思われます。

新たな資金供給手段開始を控え様子見

6月2日ECB(欧州中央銀行)の定例理事会が開かれ、各種政策金利と資金供給手段は現行で据え置かれました。

3月に導入を決定した社債購入プログラム(CSPP)とターゲット付き長期資金供給オペ(TLTRO)がそれぞれ8日、22日に始められる予定となっており、当面はそれも含めた金融政策の効果を見極めたいという姿勢です。TLTROは17年末までで最大1.7兆ユーロの資金供給が可能です。

安定成長、低インフレの予想は総じて変わらず

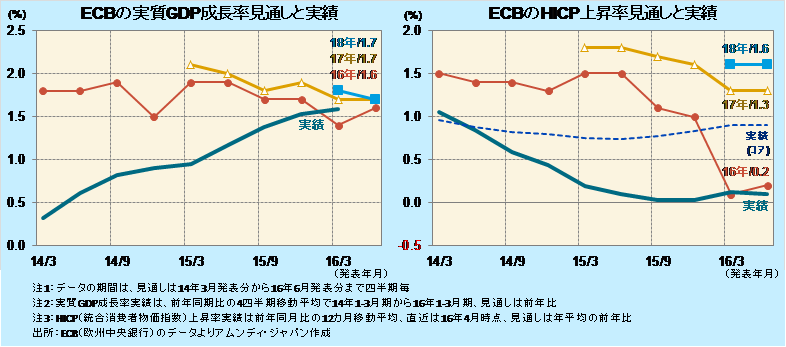

今回は、ECBスタッフによる経済見通しが発表されました。実質GDP成長率については16年が3月発表の+1.4%から+1.6%に上方修正し、16年1-3月期が前期比年率+2.2%と堅調だったことが影響したと見られます。18年が+1.8%から+1.7%へ下方修正されましたが、全体としては緩やかながらも着実な景気回復が続くとの見通しです。

また、HICP(統合消費者物価指数)は、16年を+0.1%から+0.2%へ上方修正した以外は変わらずでした。原油価格下落効果が剥落し、+1%台が定着するとの見通しです。ただし、コア(食料・エネルギー・たばこ除く)は16~18年すべてで0.1ポイント下方修正され、インフレ率にやや慎重な姿勢が見られました。

緩和効果で銀行貸出は徐々に増加、ユーロは安定推移へ

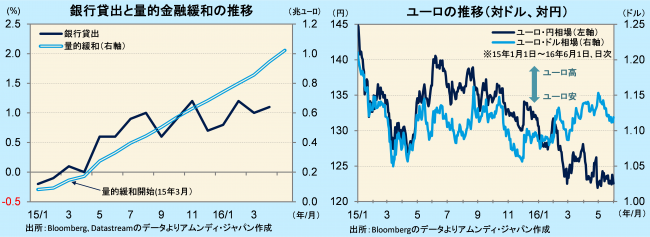

マイナス金利、量的緩和の効果は徐々にですが、確実に表面化しつつあります。銀行貸出は、量的緩和開始の後に年前同月比でプラスに転じ、4月時点では+1.1%と3カ月連続の+1%台です。住宅が同+2.3%、消費者金融が同+5.3%なのに対し、非金融法人企業は同+0.9%と、家計に偏重していますが、持続的な景気回復によって企業の資金需要も膨らんでくると期待されます。

ユーロ相場は、理事会の声明を受けて小幅下落しました。インフレの見通しがやや慎重だったことから、現行政策の長期化が意識されたと見られます。一方、着実な景気回復の方向性が確認されたことはユーロを下支えする要因であり、ユーロ・ドル相場は当面はほぼ安定的に推移、ユーロ・円相場は、ドル・円に振らされますが、当面大きな動きにはならないと見込まれます。

なお、英国のEU離脱を問う国民投票を6月23日に控えていますが、仮に離脱となった場合は欧州全体の不安定化が懸念され、ユーロ安に振れるリスクがありますが、ただし中長期的には英国からユーロ圏へ資本がシフトすると考えられ、下落は短期的にとどまると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会