最近のドル・円相場について

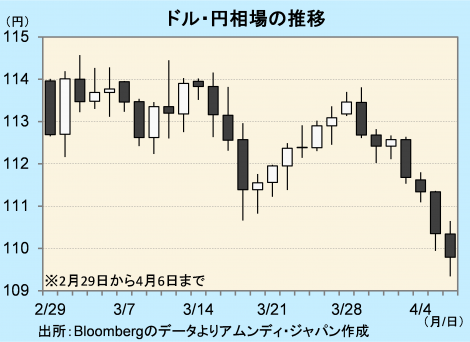

- ドル・円相場は4月5日に1ドル110円を割り込みました。14年10月末以来約1年半ぶりです。

- 米利上げ観測の後退は行き過ぎの感もあり、経済情勢次第ではドル高局面もあると思われます。

- 中・長期的には米利上げの初期はドル安になりやすいものの、その後はドル高となる傾向があります。

リスク回避姿勢に加え、期初の特殊要因も円買い圧力に

ドル・円相場が1ドル110円を割り込みました。これは、追加金融緩和が導入された14年10月末以来のことです。原油安、世界の景気減速懸念などから、市場のリスク回避傾向が根強く、年初来円高傾向が続いています。これに加え、年度明けで決算に絡む円買いが膨らみやすいため、投機的な動きが加わりやすいことも、最近の円高の背景にあると見られます。

米国の景気減速懸念から、再利上げ時期の市場予想がさらに後退し、Bloombergの調査では利上げ確率が6月20%、9月40%、12月54%となっています。しかし、米国では雇用環境の改善が順調で3月の失業率は5.0%、2月のCPI(消費者物価指数)コア指数(食品・エネルギー除く)は+2.3%と3カ月連続で+2%を超えました。市場参加者の不安が増幅する一方で、利上げできる環境が整ってきていることも確かです。景気実態が冷静に評価された場合は、早期利上げ確率が高まり、ドルが買い戻される局面も短期的にはあり得ます。

利上げが定着すれば、中・長期的にはドル高局面へ

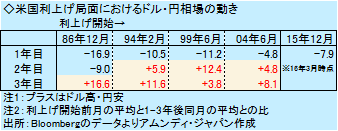

それでも、中・長期的に見ると、米国の利上げ局面初期はドル安・円高になりやすいことも否定できないところです。80年代後半以降の米国の利上げ局面とドル・円相場の動きを見ると、いずれも最初の1年間はドル安・円高となっています。しかし、2年目以降は86年12月利上げ開始の時を除き、全てドル高・円安となっています。

これは、利上げ期待で実際に利上げが始まる前にドル高が進行することに加え、利上げ開始直後は景気に対する懸念が出やすく、反動でドル安に振れやすくなることが考えられます。しかし、利上げ局面は基本的に米国の経済実態が良好なので、ドルが選好されやすくなります。したがって、当面はドルは上昇余地が限られるものの、次第に底堅さを増し上昇基調に転じてくると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会