メキシコペソの展望~「産油国通貨」は正しいか?

2016/02/26

<投資信託>

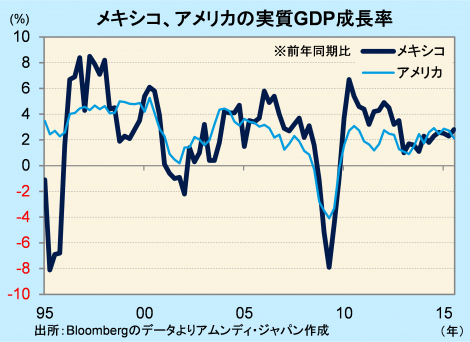

- メキシコ経済は自由貿易協定によって米国との結びつきが強く、米国景気の影響を強く受けます。

- 米国経済と同様、メキシコ経済も緩やかな成長を維持し、景気後退のリスクは小さいと予想されます。

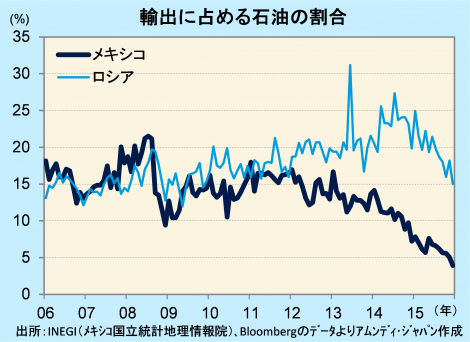

- メキシコは石油の輸出依存度も大きく低下し、”産油国”のくくりでの下落は行き過ぎと思われます。

輸出の対米シェアは80%前後で中国経済減速の影響小さい

年初からメキシコペソ(以下、ペソ)の下落が目立ちます。2月24日時点の対ドル相場の年初来騰落率は、ペソは-5.6%と、主な通貨ではロシアルーブル(以下、ルーブル)の-5.1%とほぼ並びます。ペソ下落の要因としては、新興国経済全般に対する先行き不安に加え、原油価格急落で、「産油国通貨」の一角として下落が大きくなったとされています。

しかし、メキシコ経済はNAFTA(北米自由貿易協定)の一角として米国経済との結びつきが強く、輸出の80%前後を米国向けが占めています。中国経済減速の影響は小さく、新興国の一角でありながら、米国経済に沿った安定した成長を維持すると見込まれます。

原油価格下落の影響をロシアと比べるとペソの下落は行き過ぎ?

また、メキシコは産油国ですが、石油の輸出依存が最近数年間で大幅に低下しており、原油価格下落の経済に対する影響が縮小しています。輸出に占める石油の割合は14年後半に10%を割り込み、15年12月では3.9%にすぎません。

これには、原油価格下落による相対的な依存度低下も含まれていますが、同じようにロシアと比べると、15年12月時点で15.0%と高く、「産油国通貨」としてルーブルと同様に下落している現状は行き過ぎではないかと思われます。新興国でも産油国と見なされていない国の通貨は、年初来でほぼ横ばいもしくは2~3%の下落にとどまっており、ペソは反発する余地が出てきていると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会