インドネシアの金融政策(2019年9月)~今後の市場展望

- 政策金利は3ヵ月連続0.25%引き下げの5.25%でした。米利下げに追随し、景気刺激を狙います。

- 中銀は景気、物価の先行きを慎重に見ており、引き続き緩和的な政策スタンスを維持するとしています。

- 為替・株式相場は新興国の中では比較的安定的で、金融緩和効果を先取りして底堅いと見込まれます。

物価安定受け、景気重視のスタンスを強化

インドネシア銀行(BI、以下、中銀)は18-19日に定例理事会を開き、政策金利のBIレート(7日物レポ金利)を0.25%引き下げ、5.25%としました。3ヵ月連続の利下げです。インフレ率の安定、減速気味の景気をを受け、米国の利下げに追随する形で、景気刺激を狙います。また、不動産ローンと自動車ローンの規制を緩和し、市場活性化を促しました。

8月のCPIは前年同月比+3.49%と、中銀のインフレ目標(+3.5±1%)内で安定しています。中銀は2020年の目標を+3±1%と引き下げますが、引き続き目標圏内で推移すると想定しています。一方、経済成長率については、2019年は想定(+5.0~5.4%)の下半分、2020年は想定(+5.1~5.5%)の中心付近と想定しており、2019年に対してやや慎重に見ています。中銀は引き続き緩和的な政策スタンスを維持するとしており、景気減速基調が強まる場合や、米中貿易摩擦激化などの外部リスク拡大に際して、追加緩和を実施する可能性も否定できません。

金融緩和による景気先行き期待が追い風に

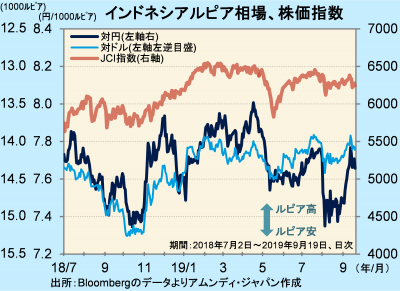

為替相場、株価は、米中貿易摩擦再燃で世界的に市場が混乱する中、他の新興国市場に比べると比較的安定して推移し、早期に混乱前の水準を回復しています。金融緩和はルピア安の一因ですが、今般の局面では、むしろ景気先行きに対する安心感増大につながり、結果として下落リスクは抑えられると思われます。

代表的株価指数のJCI指数(ジャカルタ総合指数)は、8月の騰落率は-1.0%と新興国全体(MSCI新興国株価指数〔現地通貨建て〕)の同-2.7%に比べて軽微な下落でした。ただし、9月は19日時点でそれぞれ-1.3%、+2.4%と劣後しています。なお、予想PER(一株当たり利益÷株価)は14倍割れで、過去1年の平均(約15倍)を下回り割安感があります。企業業績見通しもここにきて若干上方修正方向となっており、金融緩和で上昇余地が期待できると考えます。

{kind=link}

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会