トルコ経済の現状(2019年4-6月期GDP)~今後の為替相場展望

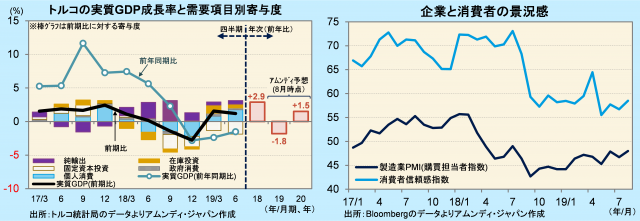

- 実質GDPは前期比+1.2%と2期連続プラス、景気が回復しています。企業投資低迷が気になります。

- 景況感指標ではまだ動きにバラつきがあるものの、夏場以降も景気回復が続いていると見られます。

- 追加利下げの可能性高く、今後の景気回復に寄与するほか、金利低下による資金流入が期待されます。

片肺飛行で未だ脆弱も景気回復軌道へ

9月2日、トルコ統計局が発表した2019年4-6月期の実質GDPは前期比+1.2%でした。2期連続のプラスです。対前期比の寄与度は、個人消費が+1.8%と全体をけん引しました。一方、固定資本投資が-1.9%(4期連続マイナス)と、企業の設備投資が振るいません。消費と投資の動きにバラつきのある「片肺飛行」で未だ脆弱な状況ですが、それでも何とか景気回復軌道に乗ってきた形です。また、純輸出(外需)は+0.5%でした。6期ぶりに輸出入共プラスとなり、景気拡大局面のパターンとなりました。

7-9月期は、まだ力強さには欠けるものの、景況感指標を見る限り、景気は回復方向にあると見られます。8月の製造業PMIは48.0と17ヵ月連続で50割れも、今年最高となっており、徐々に先行きに対して前向きになりつつあります。一方、8月の消費者信頼感指数は58.5と低迷しています。雇用環境の悪化が背景にありますが、最悪期を脱しつつあり、今後水準を徐々に切り上げていくと見込まれます。

景気重視の金融政策がリラを下支え

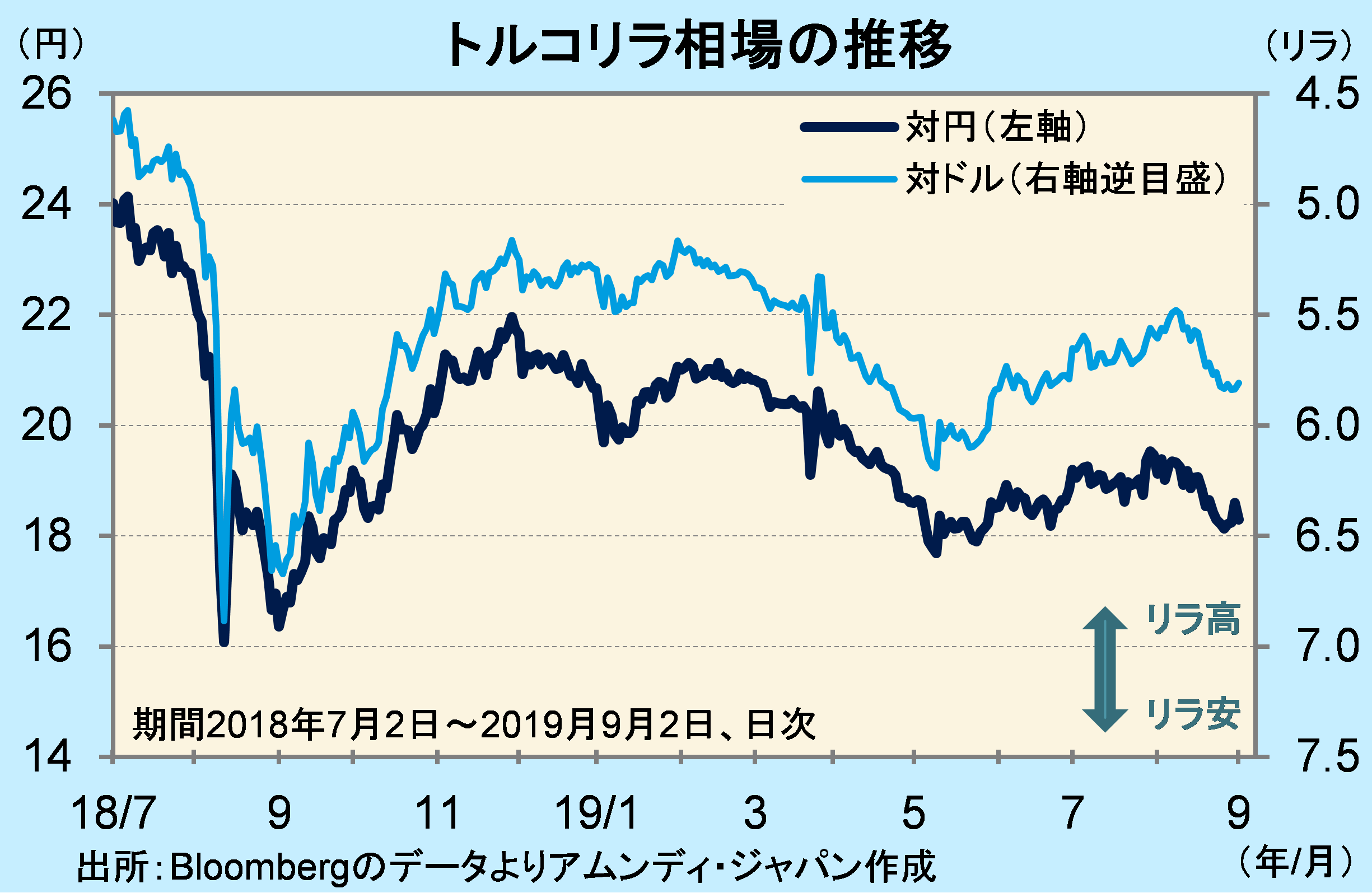

今年のリラ相場(対円)は、おおむね1リラ18~21円の中でやや弱い展開です。円高・ドル安や景気低迷に加え、様々な国際政治リスク、エルドアン政権の強権的な振る舞いが、リラ相場を押し下げていると見られます。

7月25日、トルコ中央銀行(中銀)が大幅利下げに踏み切り(24%➝19.75%)、景気重視の姿勢に変わりました。重要な判断材料であるCPI(消費者物価指数)の前年同月比は、2018年10月の+25.2%でピークアウトし、7月は同+16.7%でした。中銀サーベイでは、年内の+15%割れが予想されており、追加利下げの可能性が高まっています。実現すれば、今後の景気回復に寄与するほか、金利低下期待で投資資金流入が促され、リラを下支えすると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会