日本の金融政策(2019年7月)~日銀の姿勢と市場への影響

2019/07/31

<投資信託>

- 長短金利操作付き量的・質的金融緩和は2年半を超え継続。さらに、最短でも来春まで続ける方針です。

- 日銀の経済・物価見通しは慎重です。現行の政策は長期化し、状況次第で追加緩和も辞さない構えです。

- しかし、追加緩和の可能性は当面低く、市場は欧米金融当局の姿勢の影響を受けやすいと見ています。

弱い経済・物価見通しに警戒緩めず

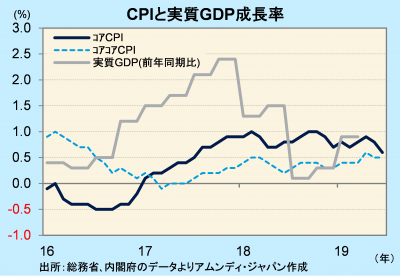

7月29-30日、日銀金融政策決定会合が開かれました。「長短金利操作付き量的・質的金融緩和」の継続が決定され、少なくとも2020年春まで続けるとの想定も維持しました。また、同日「経済・物価情勢の展望(年4回発表)」が発表され、実質GDP成長率は2019年度、2021年度が下方修正、コアCPI(生鮮食品除く総合)は2019年度、2020年度が下方修正され、景気を慎重に見る向きが大勢を占めました。

米国では利下げがほぼ確実視され、欧州でも緩和傾向が強まり、新興国では主要国の多くで利下げが実施される中、日本では変化がありませんでした。これは元々、諸外国に比べて緩和の度合いが強いこともありますが、ここに来て世界経済の下押し圧力がやや後退していることも背景にあると思われます。ただし、日銀は、景気失速リスクが拡大すれば、躊躇なく追加緩和を実施するとしており、警戒は緩めていません。

欧米金融政策に影響される流れ変わらず

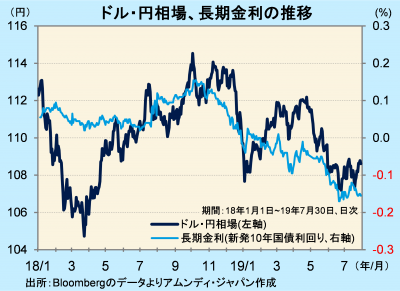

ドル・円相場は1ドル108円台と1年3ヵ月ぶりのドル安・円高となっています。ただし、米国で年内に複数回利下げされることを半ば織り込む水準になっている見られ、現在は下げ止まっています。

当面、日銀が緩和策を強化する可能性は低く、為替市場は欧米金融当局の政策スタンスに左右されやすい状況が続くと見込まれます。アムンディでは、年後半も米国の景気失速リスクは小さく、年内の米利下げは1回にとどまり、ドル安余地は小さいと見ています。また、長期金利は-0.15%近辺と、約3年ぶりの低水準となっています。これも、内外の景気先行きを慎重に見た水準と見られます。日銀も、政策スタンスを変えない限り、過度な金利低下には国債購入の減額等で対応してくる見込まれ、低下余地は狭まってきたと考えます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会