ECB理事会について~今後の政策とユーロ相場の展望

- 政策金利、その他の政策すべて据え置きでした。2020年前半にかけて利下げも辞さない姿勢です。

- 「2%弱」のインフレ目標を事実上棚上げし、低インフレ脱却へ政策手段を強化する姿勢を示しました。

- 金融緩和実施後は先行き景気回復期待が高まり、ユーロが持ち直しに転じる局面もあると考えます。

緩和スタンスを強化

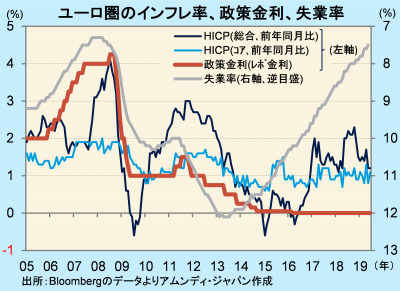

7月25日、ECB(欧州中央銀行)が定例理事会を開き、政策金利とその他の政策手段を据え置きました。また、政策金利(現行0%)については、少なくとも2020年前半まで現状もしくはそれを下回る水準にとどめるとしました。今回の声明文では、初めて「それを下回る」が入れられ、利下げも辞さないという、緩和に向けて一歩踏み込んだ表現となりました。

また、これまで「2%弱」としていたインフレ目標が今回は声明文から削除され、2%をインフレ率の上限としない姿勢が示されました。今後、2%を目安としながらも、それを上回ることもある程度許容すると見込まれます。さらに、現在の低インフレ状況を脱却すべく、資産購入の対象を拡大させることも含め、政策手段の検討に入ったことを示しました。次回会合(9月12日)には、利下げを含む複数の金融緩和政策が発表される可能性が出てきました。

景気回復が展望できるまで低位もみ合いか

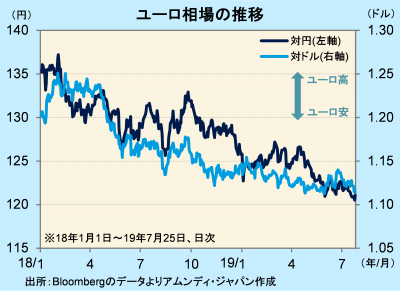

ユーロ相場は軟調です。7-9月期での景気回復が展望しにくくなっているのに加え、金融緩和姿勢が強化され、ユーロを買いにくい状況です。足元の水準は、1ユーロ1.11ドル台前半で、5月末以来のユーロ安ドル高水準です。また、対円は一時1ユーロ120円台と、2年3ヵ月ぶりのユーロ安円高となりました。

当面、ユーロの上昇余地は限られそうです。これまで、FRB(米連邦準備理事会)の政策スタンスが、ECBの政策スタンスよりも緩和気味で、両者の相対感からユーロが底堅いとの見方が優勢でした。しかし、ECBも金融緩和姿勢を強化してきたことで、ユーロの下支え要因が剥落しています。今後、ユーロに上昇余地が出てくるためには、金融緩和強化によって、ユーロ圏の景気回復が展望できる局面になってくることが条件になると思われます。10-12月期に入ると、金融緩和強化によって景気の先行き回復期待が高まり、ユーロは下げ止まりから持ち直しに転じる局面もあると考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会