(3747)インタートレード 来期の黒字転換に向け着実な歩み

|

西本 一也 社長 |

株式会社インタートレード(3747) |

|

|

会社情報

|

市場 |

東証2部 |

|

業種 |

情報・通信 |

|

代表者 |

西本 一也 |

|

所在地 |

東京都中央区新川1-17-21 茅場町ファーストビル |

|

決算月 |

9月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

220円 |

7,185,600株 |

1,580百万円 |

– |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

– |

– |

– |

– |

147.87円 |

1.5倍 |

*株価は6/5終値。ROE、BPSは前期末実績。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2015年9月(実) |

2,459 |

-165 |

-164 |

-331 |

– |

– |

|

2016年9月(実) |

2,358 |

11 |

14 |

7 |

0.98 |

– |

|

2017年9月(実) |

2,017 |

-458 |

-459 |

-334 |

– |

– |

|

2018年9月(実) |

1,892 |

-335 |

-334 |

-338 |

– |

– |

|

2019年9月(予) |

2,339 |

-170 |

-170 |

-175 |

– |

– |

* 予想は会社予想。単位は百万円。

目次

今回のポイント

1.会社概要

2.2019年9月期上期決算

3.2019年9月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 19/9期上期は前年同期比1.9%の減収、営業損失1億84百万円(前年同期は1億27百万円の損失)。売上面では、解約の影響等による金融ソリューション事業の減収をビジネスソリューション事業及びヘルスケア事業の売上増でほぼ吸収。損益面では、金融ソリューション事業における先行投資やヘルスケア事業における研究開発費が負担になった。

- 通期予想に変更はなく、前期比23.6%の増収、営業損失1億70百万円。引き続きヘルスケア事業での研究と金融ソリューション事業での高付加価値製品の開発に取り組むものの、下期はビジネスソリューション事業及びヘルスケア事業の売上の増加で利益計上が見込まれる。来期は通期の黒字確保を目標にしている。

- この上期から、昨年11月に買収した第一種少額電子募集取扱業等を手掛ける(株)デジタルアセットマーケッツを連結決算に取り込んだ。日本証券業協会によると、第一種少額電子募集取扱業とは、非上場株式の募集又は私募の取扱いにより、インターネットを通じて、多くの人から少額ずつ資金を集める仕組みの事。現在進めている「Spider」の開発は、グループでの第一種少額電子募集取扱業の展開を念頭に置いたものと思われる。

1.会社概要

証券ディーリングシステム等の開発・保守を中心とする金融ソリューション事業を主力とし、グループ経営管理パッケージソフト等を手掛けるビジネスソリューション事業、ハナビラタケ関連のサプリメントや化粧品等の生産・販売を手掛けるヘルスケア事業、及び金融ソリューション事業の補完的な位置づけの自己資金運用事業を展開している。

グループは、同社の他、経営統合管理プラットフォーム「GroupMAN@IT e2」(ビジネスソリューション事業)の開発・保守等を手掛ける(株)ビーエス・ジェイ(出資比率66.7%)、ハナビラタケの生産・加工とハナビラタケ関連製品のカタログ通販やWeb通販を手掛ける(株)インタートレードヘルスケア(同100%)、第一種少額電子募集取扱業等を手掛ける(株)デジタルアセットマーケッツの連結子会社3社、及びPCIホールデ ィングス(3918)等との合弁会社で、フィンテック関連技術によるソリューションや製品・サービスの開発及び販売を行う(株)イーテア(出資比率21%)。

【経営理念】

・ お客様視点での行動

・ 好奇心と勇気

・ 迅速な判断と誠実な対応

・ 「人」と「人とのつながり」を大切に

「製品及びサービスの価値向上のため、勇気と情熱を持って挑戦する。そのためには、サービスを利用しているお客様と同じ視点、質の高い行動、迅速かつ誠実な対応が必要」というのが同社の考え。これにより真の信頼関係を築き、ハード、ソフト両面で本来のサービスを実現していく。「世界中のお客様が、私たちが作ったモニターを覗き込んでいる。モニターから、あらゆる国の様々な商品が取引できるようになり、世界中のニュース・情報がリアルタイムに表示され、投資のための分析・シミュレーション・資産管理をすることができる」。いつの日か、世界中のお客様と今まで歩んできた歴史を語り合う、それが同社の夢だ。

【事業概要】

事業は、証券会社等を顧客とし証券業務向けフロントパッケージシステムの設計・開発・販売を手掛ける金融ソリューション事業、一般事業会社を顧客とし法人向けパッケージシステムの設計・開発・販売を手掛けるビジネスソリューション事業、消費者に対してサプリメント等の健康商材や化粧品の開発・販売及び健康関連連商品の仕入販売を行うヘルスケア事業、及び投資教育セミナーの開催運営やトレード情報配信など個人投資家の育成を目的とした投資教育事業に分かれる。18/9期の売上構成比は、金融ソリューション事業72.2%、ビジネスソリューション事業14.0%、ヘルスケア事業13.6%、投資教育事業0.2%。

金融ソリューション事業

東京証券取引所の総合取引参加者に導入されている証券ディーリングシステム「Prospect」、外国為替証拠金取引システム「fortissimo」、取引所外取引システム「ITMonster」に加えarrowhead、ToSTNeT、J-GATEなど各取引所との接続システム「J1」、アルゴリズムプログラム等の売買執行シミュレーションとチューニングが可能な「MEX&MSRⅢ」、トレーディングシステム上で、リアルタイム系、チャート系、ヒストリカル分析系などインテリジェンストレーディングに必要な様々な情報を提供する「DPSS」、この他、ミドルウェアや通信ソフト等の設計・開発・販売を行っている。

近年では、上記のプロダクトのノウハウを活かし、かつブロックチェーン技術を活用した次世代ビジネスに対応したインフラとなるソリューション「Spider」の開発も進めている。

ビジネスソリューション事業

自社開発の経営統合管理プラットフォーム「GroupMAN@IT e2」及び「Gadics MAN@IT」を中心としたパッケージサービス、保守・運用中心のシステムエンジニア派遣サービス(SES:System Engineering Service)、及びシステムの設計・開発・構築やマルチベンダー・マルチプロダクト・マルチビジネスを特徴とするシステム総合支援サービス等を行うサポートセンターサービスを3本柱とし安定収益の確保を目指している。連結子会社(株)ビーエス・ジェイが「e2」の開発・保守等を手掛けている。

企業は、会計、人事/給与、設備、資材等の複数の業務システムを導入しているが、業務毎にベンダーが異なるケースや同じ業務でも、親会社と子会社でベンダーが異なるケースが多い。この場合、企業内やグループ内で経営情報の統合管理、言い換えると、各システムのデータ連携によるグループ全体の経営分析ができず、多くの企業が高価な投資が必要な連携用のシステムを別途構築している(大手システム会社は自社製でないシステムと自社システムの接続に対して非常に消極的)。これに対して、「GroupMAN@IT e2」は柔軟性の高いインターフェイス「FLEX I/O」を備えているため、ベンダーやシステムが異なる場合でも、データ連携が可能だ。

一方、「Gadics MAN@IT」は機能ではなく、「バーチャルエンジニア」として低価格でパソコン等の運用管理を、「収集」、「判断」、「実施」、「確認」の4つの視点からクラウドベースでサポートする。

ヘルスケア事業

ハナビラタケの栽培から手掛け、自社ブランドのハナビラタケ関連製品(サプリメント、健康食品、化粧品)の販売、OEM供給、ハナビラタケ由来成分を使った化粧品原料販売等を国内外で展開している。(株)インタートレードがマーケティングを含めて事業全般を統括し、(株)インタートレードヘルスケアがハナビラタケの生産・加工、ハナビラタケ関連製品のカタログ通販やWeb通販を手掛けている。また、研究により、ハナビラタケ由来成分の免疫賦活機能について科学的根拠に基づくエビデンス取得にも取り組んでいる。尚、2013年に実施したヒト臨床試験において、ハナビラタケ「LB-Scr」の、Ⅱ型糖尿病、Ⅰ型アレルギー性疾患、及び肝機能指標(γ-GTP、GOT、GPT)への有効性や肌質変化への有効性が確認されている事に加え、有害事象等の検証により、安全で副作用がない事も確認されている。

ハナビラタケ

ハナビラタケは、日本各地に加え、欧米等でも自生するが、天然下では本来食用キノコが育たない1,000m級の針葉樹林に生息し、天然ハナビラタケを目にする機会がめったにないため、「希少キノコ」と言われている。また、キノコは茶色が主流だが、ハナビラタケは白い花がふんわり咲いているように美しい白色~淡黄色。健康維持に重要な役割を果たすβ-グルカンの含有量が35%を超える上(アガリクスは12.5%)、アミノ酸やトレハロースなど様々な有用成分にも富んでいる。食用キノコの側面も有する。

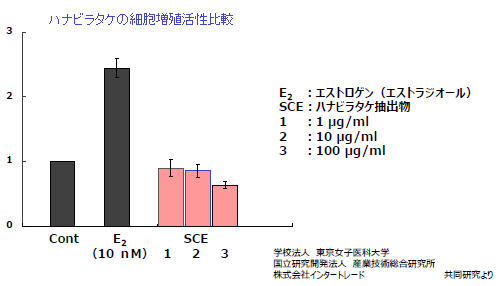

【ヘルスケア事業におけるサイレント型エストロゲン研究】

同社は産官学共同研究において、標準ハナビラタケ株抽出物から、エストロゲン活性(後述)を有するものの、細胞増殖活性作用がない「サイレント型エストロゲン」(エストロゲン様化合物:エストロゲンと同様の機能が認められる化学物質)と呼ばれる化合物を発見した。「サイレント型エストロゲン」は、エストロゲン(女性ホルモン)の利点を有する一方で、エストロゲンが持つ欠点が無い。エストロゲンの減少によるホルモンバランスの乱れが原因とされる女性の更年期障害や動脈硬化の治療でエストロゲンの成分を用いたエストロゲン製剤が用いられているが、エストロゲンには細胞増殖活性作用があり乳癌や子宮内膜癌などのがん細胞を活性化させるリスクがある。これに対して、「サイレント型エストロゲン」はエストロゲン同様の生理活性機能を有する一方で、がん細胞の増殖を活性化させない。エストロゲン活性を促す物質としてプラセンタ(≒エストラジオール)が知られているが、プラセンタは細胞増殖活性作用が極めて強い。

プラセンタの国内市場規模は約250億円で年率20%程度の成長を続けており、ワールドワイドのマーケットは約3,000億円。5~10%のシェアでも売上規模は極めて大きい。しかも収益性が高いため利益面でのインパクトも大きい。

20/9期の収益化を視野に

想定の2.5~3倍の時間を要したため収益化が遅れている。未だ取り組むべき課題は多いが、一先ず、収益化を先行させる。具体的には、今期中にハナビラタケが持つサイレント型エストロゲン機能を証明し、機能性表示へ道筋を付ける。20/9期は、この成果を自社製品の売上増やサプリメントメーカー等への供給につなげ収益化を図る考え。

尚、エストロゲンとは女性ホルモンの事で、乳腺細胞の増殖促進、卵巣排卵制御、中枢神経(意識)女性化、動脈硬化抑制等の生理機能(エストロゲン活性)を有するが、閉経前に急激に減少する特徴があり、エストロゲンの不足が更年期障害や動脈硬化、更にはアルツハイマー型認知症等の原因になる。同社は「サイレント型エストロゲン」を用いたアルツハイマー型認知症の予防・治療剤の特許を取得している。

2.2019年9月期上期決算概要

|

単位:百万円 |

18/9期 上期 |

構成比 |

19/9期 上期 |

構成比 |

前年同期比 |

|

売上高 |

925 |

100.0% |

907 |

100.0% |

-1.9% |

|

売上総利益 |

280 |

30.4% |

334 |

36.9% |

+19.2% |

|

販管費 |

408 |

44.1% |

519 |

57.2% |

+27.1% |

|

営業利益 |

-127 |

– |

-184 |

– |

– |

|

経常利益 |

-127 |

– |

-183 |

– |

– |

|

親会社株主帰属利益 |

-129 |

– |

-185 |

– |

– |

研究開発費の増加で営業損失に

売上高は前年同期比1.9%減の9億07百万円。自社開発の経営統合管理プラットフォーム「GroupMAN@IT e2」を中心にビジネスソリューション事業の売上が同27.7%増加した他、「ITはなびらたけ」関連中心にヘルスケア事業の売上も同14.9%増加し、金融ソリューション事業の売上減少をほぼ吸収した。

営業損益は1億84百万円の損失(前年同期は1億27百万円の営業損失)。「GroupMAN@IT e2」や「ITはなびらたけ」関連の売上増で原価率が6.6ポイント改善し売上総利益が3億34百万円と同19.2%増加した。ただ、金融ソリューション事業の主力プロダクトである「Spider」の機能拡張と付加価値向上等で研究開発費が1億67百万円と同4.3倍に増加した。

販管費の内訳

|

単位:百万円 |

18/9期 上期 |

対売上比 |

19/9期 上期 |

対売上 |

前年同期比 |

|

人件費 |

169 |

18.3% |

158 |

17.4% |

-6.8% |

|

研究開発費 |

39 |

4.2% |

167 |

18.5% |

+328.2% |

|

その他 |

199 |

21.6% |

193 |

21.3% |

-3.1% |

|

販管費合計 |

408 |

44.1% |

519 |

57.2% |

+27.1% |

【セグメント別動向】

|

単位:百万円 |

18/9期 上期 |

構成比・利益率 |

19/9期 上期 |

構成比・利益率 |

前年同期比 |

|

金融ソリューション |

682 |

73.8% |

616 |

67.9% |

-9.7% |

|

ビジネスリューション |

112 |

12.1% |

143 |

15.8% |

+27.7% |

|

ヘルスケア |

128 |

13.9% |

147 |

16.3% |

+14.9% |

|

投資教育 |

2 |

0.2% |

– |

– |

– |

|

連結売上高 |

925 |

100.0% |

907 |

100.0% |

-1.9% |

|

金融ソリューション |

143 |

21.0% |

9 |

1.6% |

-93.7% |

|

ビジネスリューション |

-6 |

– |

15 |

– |

– |

|

ヘルスケア |

-103 |

– |

-65 |

– |

– |

|

投資教育 |

-18 |

– |

– |

– |

– |

|

調整額 |

-143 |

– |

-143 |

– |

– |

|

連結営業利益 |

-127 |

– |

-184 |

– |

– |

※ 2018年7月31日付けで「投資教育事業」を行っていた(株)トレーデクスの株式を譲渡し、同事業から撤退した。

金融ソリューション事業

売上高6億16百万円(前年同期比9.7%減)、セグメント利益9百万円(同93.7%減)。売上面では、プロダクト全般に減少傾向が続いており、特に解約があった取引所関連システムの落ち込みが大きかった。損益面では、主力プロダクトであるコンポーネント型の金融商品取引システム「Spider」の機能拡張と付加価値向上のため研究開発費が負担になった。

「Spider」は、金融はもちろん、金融以外の広範なマーケットに柔軟に対応できる事が特徴。Fintechにより、新たな金融サービスを開発・提供する非金融機関が増えているが、こうした企業のニーズにも応える事ができる。同社は、来期以降の新ビジネスに向け、同社がこれまで培ってきた金融IT技術を活かし、長期的かつ継続的な利益の創出に向けた取り組みを進めている。

|

単位:百万円 |

18/9期 上期 |

構成比 |

19/9期 上期 |

構成比 |

前年同期比 |

|

証券ディーリングシステム |

440 |

64.5% |

407 |

66.1% |

-7.5% |

|

取引所端末 |

136 |

20.0% |

130 |

21.2% |

-4.5% |

|

外国為替証拠金システム |

60 |

8.9% |

56 |

9.2% |

-6.8% |

|

取引所関連システム |

27 |

4.1% |

5 |

0.9% |

-79.6% |

|

その他 |

17 |

2.5% |

16 |

2.7% |

-2.9% |

|

合計 |

682 |

100.0% |

616 |

100.0% |

-9.7% |

ビジネスリューション事業

売上高1億43百万円(前年同期比27.7%増)、セグメント利益15百万円(前年同期は6百万円の損失)。経営戦略の意思決定等、データマネジメントに有効なプロダクト「GroupMAN@IT e2」の新規受注や追加開発に加え、企業のITにおける課題解決や品質向上を実現するサービスであるサポートセンター事業の売上が増加し、セグメント損益が黒字転換した(四半期ベースでは、前期の第3四半期以降、黒字が続いている)。

当事業は「収益の安定化」を方針としており、大企業から中堅企業へ営業対象を拡大し新規案件の獲得に取り組んでいる。また、「GroupMAN@IT e2」の継続課金型(サブスクリプションプラン)への移行も進めている。

ヘルスケア事業

売上高1億47百万円(前年同期比14.9%増)、セグメント損失65百万円(前年同期は1億03百万円の損失)。医薬品卸大手の(株)大木の専売品のサプリメント「エストロリッチ」等、同社が生産するサイレント型エストロゲン様活性を有する「ITはなびらたけ」関連の商品・OEM・原料販売が堅調に推移し売上が増加した。損益面では、利益率の高い「ITはなびらたけ」関連の売上増と研究開発費の減少で損失が減少した。

当事業は研究の継続と「ITはなびらたけ」の売上拡大を方針としており、製品販売だけでなく、原料販売やOEMによる営業範囲の拡大に取り組んでいる。また、機能性表示への取り組みも進めている。

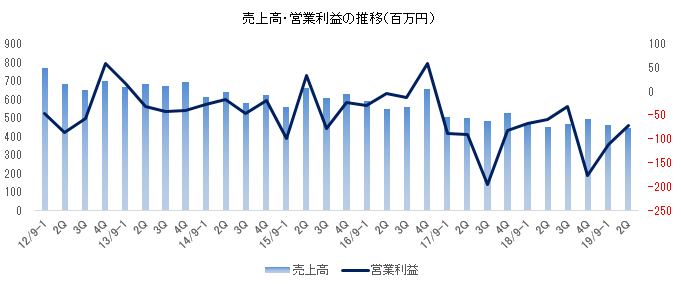

|

単位:百万円 |

18/9-1 |

2Q |

3Q |

4Q |

19/9-1 |

2Q |

|

金融ソリューション |

349 |

333 |

334 |

349 |

321 |

295 |

|

ビジネスソリューション |

51 |

60 |

67 |

85 |

58 |

85 |

|

ヘルスケア |

71 |

56 |

66 |

61 |

81 |

65 |

|

自己資金運用 |

0 |

1 |

0 |

0 |

0 |

0 |

|

連結売上高 |

473 |

452 |

469 |

496 |

461 |

446 |

|

金融ソリューション |

82 |

60 |

83 |

-90 |

-2 |

12 |

|

ビジネスソリューション |

-6 |

0 |

5 |

12 |

0 |

14 |

|

ヘルスケア |

-63 |

-39 |

-37 |

-34 |

-35 |

-29 |

|

自己資金運用 |

-8 |

-9 |

-8 |

0 |

-37 |

-2 |

|

調整額 |

-71 |

-69 |

-73 |

-63 |

-74 |

-68 |

|

連結営業利益(右軸) |

-67 |

-59 |

-31 |

-176 |

-112 |

-71 |

【財政状態及びキャッシュ・フロー(CF)】

財政状態

|

単位:百万円 |

18年9月 |

19年3月 |

|

18年9月 |

19年3月 |

|

現預金 |

831 |

592 |

仕入債務 |

152 |

74 |

|

売上債権 |

234 |

173 |

短期有利子負債 |

151 |

146 |

|

たな卸資産 |

79 |

99 |

流動負債 |

383 |

307 |

|

流動資産 |

1,208 |

926 |

長期有利子負債 |

19 |

0 |

|

有形固定資産 |

40 |

35 |

固定負債 |

22 |

3 |

|

無形固定資産 |

10 |

15 |

純資産 |

1,062 |

877 |

|

投資その他 |

208 |

211 |

負債・純資産合計 |

1,468 |

1,188 |

|

固定資産 |

259 |

261 |

有利子負債合計 |

170 |

146 |

上期末の総資産は前期末との比較で2億79百万円減の11億88百万円。損失の増加と運転資金の増加で現預金及び純資産が減少した。自己資本比率73.8%(前期末72.4%)。

キャッシュ・フロー(CF)

|

単位:百万円 |

18/9期 上期 |

19/9期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー(A) |

-80 |

-201 |

-121 |

– |

|

投資キャッシュ・フロー(B) |

-17 |

-13 |

+4 |

– |

|

フリー・キャッシュ・フロー(A+B) |

-97 |

-214 |

-117 |

– |

|

財務キャッシュ・フロー |

-35 |

-24 |

+10 |

– |

|

現金及び現金同等物期末残高 |

1,044 |

592 |

-452 |

-43.3% |

3.2019年9月期業績予想

|

単位:百万円 |

18/9期 実績 |

構成比 |

19/9期 予想 |

構成比 |

前期比 |

|

売上高 |

1,892 |

100.0% |

2,339 |

100.0% |

+23.6% |

|

営業利益 |

-335 |

– |

-170 |

– |

– |

|

経常利益 |

-334 |

– |

-170 |

– |

– |

|

親会社株主帰属利益 |

-338 |

– |

-175 |

– |

– |

通期予想に変更はなく、前期比23.6%の増収、営業損失1億70百万円(前期は3億35百万円の損失)

20/9期以降の投資回収に向け、引き続き金融ソリューション事業における新しい技術を取り込んだ高付加価値製品の開発とヘルスケア事業における産官学共同研究に取り組んでいくものの、下期は利益計上が見込まれる。

金融ソリューション事業では、ブロックチェーン技術を活用した次世代ビジネス対応インフラである「Spider」の早期本格稼働を目指しており、ヘルスケア事業では、研究開発が最終段階にあるサイレント型エストロゲン研究の早期完結を目指している。

4.今後の注目点

上期は研究開発費の増加で営業損失が増加したものの、「GroupMAN@IT e2」や「ITはなびらたけ」関連の売上増で原価率が6.6ポイント改善し3億34百万円の売上総利益を確保した。半期で売上総利益が3億円を超えたのは16/9期の下期以来だ。ITソリューション事業は黒字体質が定着しつつあり、ヘルスケア事業の収益性も着実に改善している。また、「Spider」の開発を進めている金融ソリューション事業の損益も18/9期第4四半期を底に改善傾向にあり、来期の黒字転換に向けた歩みは着実なようだ。下期もこのトレンドを維持できるか、注目していきたい。

尚、この上期から、昨年11月に買収した第一種少額電子募集取扱業等を手掛ける(株)デジタルアセットマーケッツを連結決算に取り込んだ。第一種少額電子募集取扱業とは、日本証券業協会によると、非上場株式の募集又は私募の取扱いにより、インターネットを通じて、多くの人から少額ずつ資金を集める仕組みの事。発行者が資金調達できる額は1年間に1億円未満、投資家が投資できる額は同一の会社につき1年間に50万円以下。投資勧誘の方法も、インターネットのウェブサイトを閲覧させる方法又は電子メールを送信する方法に限定されている。

年明けには定款の変更も終えた。現在進めている「Spider」の開発は、グループでの第一種少額電子募集取扱業の展開を念頭に置いたものと思われる。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

4名、うち社外1名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書(更新日:2018年12月28日)

基本的な考え方

当社グループは企業価値の最大化をコーポレート・ガバナンスの基本目標とし、「経営の透明性」「法令遵守」「効率的な経営」の観点から当該基本目標の実現を図ります。代表取締役をはじめとする経営陣は、当社グループを取り巻くステークホルダー(株主、顧客、取引先、従業員等)との良好な関係を維持する役割を負います。そのため、経営状況を把握できる体制を構築及び運用し、法令及び定款を踏まえた適時適切な情報開示を行うことが重要と考えています。

<実施しない主な原則とその理由>

【原則 3-1】情報開示の充実

(3)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続、(4)取締役会が経営陣幹部の選任と取締役・監査役候補の指名を行うに当たっての方針と手続、(5)取締役会が上記(4)を踏まえて経営陣幹部の選任と取締役・監査役候補の指名を行う際の、個々の選任、指名についての説明

(3)、(4)、(5)については現時点で具体的内容を公表はしていないものの、以下のとおりの手続き又は手順を社内にて実行しています。

(3) 取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続については、当社の取締役及び業務執行役員の報酬は、社内で予め定められた業績指標に連動して報酬が上下します。

(4)取締役会が経営陣幹部の選任と取締役・監査役候補の指名を行うに当たっての方針と手続については、組織マネジメント能力と業務遂行能力を基準に評価される社内等級が一定以上の者が取締役及び業務執行役員に就任できるよう社内の規定で定められています。監査役については明文化された規定は無いものの、経営課題に対する知見と高度な専門能力を持つ人材に就任を要請しています。

(5)取締役会が上記(4)を踏まえて経営陣幹部の選任と取締役・監査役候補の指名を行う際の、個々の選任・指名についての説明については、原則毎月1回行っている経営会議及び全社会議にて、選任・指名について説明しています。

<開示している主な原則>

【原則3-1】情報開示の充実

(1)経営理念や経営計画等については、当社HPや決算説明資料等で開示しています。

(2)本報告書【コーポレート・ガバナンスに関する基本的な考え方及び資本構成、企業属性その他の基本情報】に記載しております。

(3)全社業績及び事業本部の業績が経営陣の報酬に連動する制度を採用しており、適切なレベルのインセンティブ付与によって企業家精神の発揮を支援しています。取締役の報酬は当期純利益に連動して決定され、さらに取締役は当社株式を10,000株以上もしくは時価300万円相当保有する旨内規で定められています。

(4)取締役候補は、人格や見識、経験や実績等をもとにその責務を果たすことができる適任者を選任する方針とし、取締役会で決議しております。また、解任については明確な手続きは確立しておりませんが、単年度の目標の達成度や会社の業績を基に、かつ社外取締役や社外監査役の助言をもらいながら取締役会にて審議し、状況により再任しない、あるいは株主総会に諮ることとしております。監査役候補については、経営課題に対する知見、高度な専門知識や倫理観を持っている人材に就任を要請し、監査役会の同意を得た後、取締役会にて決議しております。

(5)取締役及び監査役の選任については、株主総会招集ご通知参考書類に記載の通りです。また、社外取締役については、本報告書【取締役関係】に記載しております。

<