4年ぶりに利下げに転じたブラジル~中長期的なレアル相場の展望~

- ブラジル中央銀行が政策金利を14.0%に引き下げました。物価環境が改善し、4年ぶりの利下げです。

- インフレ率は18年にかけて目標付近へ鈍化すると予想されており、相当の利下げ幅が想定されます。

- レアルは利下げ局面で強い傾向があり、さらに政局が安定すれば上昇余地が広がると期待されます。

コアも鈍化が鮮明化し、利下げに安心感

10月18-19日にCopom※が開かれ、政策金利のSELIC◇金利が14.25%から14.0%へ引き下げられました。利下げは12年10月以来約4年ぶりのことです。政策スタンスは中立です。

ブラジル中央銀行(以下、中銀)が発表した声明文によると、物価環境が想定以上に改善してきたことが背景にあるとしています。CPI(消費者物価指数)は9月時点で前年同月比+8.48%と年初来最低となり、年内に+7%台まで鈍化する可能性が出てきました。コア指数(食料・エネルギー除く)が同+7.13%と総合指数にやや遅れながらも鈍化傾向が鮮明化しています。中銀は、今後のインフレ率について、17年は+4.3%、18年は+3.9%と予想しています。一方、市場予想はそれぞれ+4.9%、+4.7%と、中銀に比べて高めですが、いずれにしても、目標の中心値である+4.5%付近まで鈍化するという見方です。

![]()

物価環境が改善した場合の政策金利の居所は?

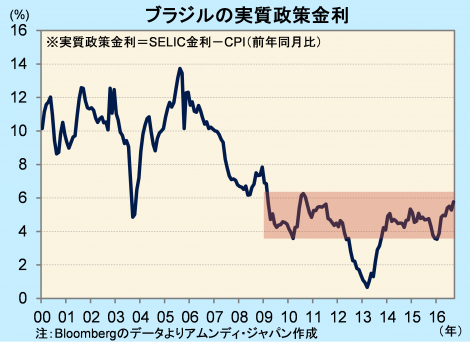

インフレ率予想を前提とした場合の政策金利は、中銀がインフレ率と政策金利との間にどの程度の距離感を持っているかを見る必要があります。その場合、参考になるのが実質政策金利です。

実質政策金利は、政策金利とインフレ率との差です。リーマンショック以降、実質政策金利はおおむね5%前後で推移しており、インフレ率が+4.5%程度に鈍化するならば、政策金利は10%を割り込んでもおかしくないという計算になります。

利下げ以外にも期待されるレアル押し上げ効果は?

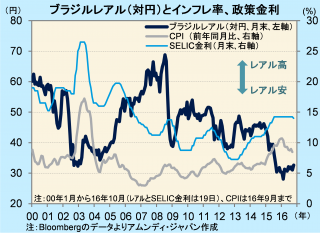

政策金利とブラジルレアル(以下、レアル)相場とは一定の関係があり、中長期的には利下げ(利上げ)局面ではレアルは上昇(下落)する傾向があります。政策金利が10%割り込んだ場合、今後2年程度で現在の1ドル3.2レアル程度に対して2.5~3.0レアルと計算されます。また、対円相場は、ドル・円相場の動きにも影響されますが、1ドル100~105円程度ならば1レアル35~40円の水準と計算されます。

また、レアルはルセフ前政権の汚職疑惑から政治不安が強まり、景気や金融政策で想定される以上に下落した面もあると思われます。7月に発足したテメル政権は、厳しい経済環境の下での船出となったため、支持率は10%台と、ルセフ政権末期の頃から目立って改善しておらず、政治不安が和らいだとは言えない情勢です。

なお、ブラジルは依然として景気後退局面にありますが、アムンディでは18年に経済成長率がプラスに転じると予想しています。現在、テメル政権が財政再建を目指すと同時に、中銀は金融緩和で景気を下支えする方向へ舵を切りました。世界的に景気下押し圧力がやや後退している状況から、ブラジルの景気が底打ちから回復軌道に乗ってくるならば支持率は回復し、政治不安を背景に売り込まれていた分、上昇余地が広がることも期待できると思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会