3月18日妥当レンジ 27,965円~30,200円

FRB一段とタカ派へ・・・ドル円は120円を突破

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<5月のFOMCで0.5%の政策金利引き上げの可能性高まる>

■3月15-16日の米連邦公開市場員会(FOMC)において政策金利の0.25%の引き上げが決定された。また、16日に示されたFOMC参加者16人の経済・政策見通しでは、22年は計7回の利上げ予想が中央値となった。さらに23年も3~4回の利上げによって2.8%まで政策金利が上昇することを見込んでいる。加えてパウエル議長は記者会見において、「早ければ次回5月の会合で量的引き締め(QT)の計画を決める」と表明した。

■株式市場は米原油先物市場が90ドル台にまで下落したことや(15日)、FOMCがほぼ市場の予測通りであった安心感(16日)、ロシアのドル建て国債の利払いが実施されたこと(17日)、ロシアとウクライナとの停戦協議が進むとの見通し等から大幅に上昇。日経平均株価は1週間で1,664円上昇した。

■他方で、円安が一段と加速している。22日14時現在で1ドル120.38円に達している。これは、「今後数回の会合で利上げ幅を0.5%にするかどうかが問題になる」(ウォラー理事)、「2022年中に政策金利を3%超の水準に上げるべきだ」(セントルイス連銀部ラード総裁)というようなFRB高官によるタカ派発言が続いている。加えて、21日にパウエル議長は「必要に応じて次回5月のFOMCで政策金利を0.5%引き上げる用意がある」と述べた。米長期金利(10年国債利回り)も2.342%へと急伸している。今後、米国経済に対してリセッションの懸念が強まることが警戒される。

<停戦の可能性は後退か?>

■21日にロシアが南東部マリウポリのウクライナ軍に降伏するるよう要求したことに対し、ゼレンスキー大統領はロシアからの最後通告を受け入れないと表明し、拒否した。また、ゼレンスキー氏はロシアとのいかなる合意も国民投票で決定される必要があると述べており、停戦合意が遠のいたような印象を受ける。

■本日も日本株は「まん延防止等重点措置」の全面解除を受けて堅調に推移しているものの、円安、資源高持続、米国経済の減速懸念などから、アナリストコンセンサスは下方に修正される可能性もあり、楽観は禁物と考える。

◇日経平均妥当水準(レンジ)

| 27,965円~30,200円 | (前回27,013円~29,196円) |

「IFIS/TIWコンセンサス225」(3月18日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(3月18日)

| 今期予想EPS | 1651.72円 | (前週1651.01円) |

| 来期予想EPS | 1814.29円 | (前週1814.86円) |

| 再来期予想EPS | 1903.57円 | (前週1900.52円) |

| 今期予想PER | 16.24倍 | (前週15.24倍) |

| 来期予想PER | 14.79倍 | (前週13.86倍) |

| 再来期予想PER | 14.09倍 | (前週13.24倍) |

| 来期予想PBR | 1.15倍 | (前週1.08倍) |

| 来期予想ROE | 7.76% | (前週 7.79%) |

| 来期予想 インプライド・リスク・プレミアム |

7.18% | (前週 7.39%) |

3月18日 日経平均終値より、PER、PBR、ROE等を算出

日経平均株価は前週に1,664円の上げ幅となり、妥当レンジ(下限)との乖離が急速に縮小した。ウクライナ情勢の打開の可能性とFRBの利上げ路線が市場コンセンサスと同等だったことから市場リスクが低下した。インプライド・リスク・プレミアムが7.39%から7.18%に低下したことによる。ただし、企業業績(見通し)への影響はまだ織り込みが限定されており、妥当レンジは下方に修正される可能性が高いと考える。

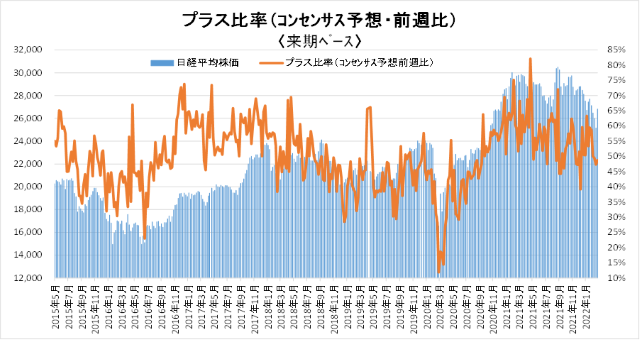

来期予想ベースのプラス企業比率は、 59.5%→58.6%→50.0%→49.4%→47.3%→48.8%。

再来期予想ベースのプラス企業比率は、62.9%→62.1%→49.6%→52.8%→49.4%→54.0%。

来期ベースは3週連続で50%割れ。資源高・円安の影響はこれから本格的に反映か?

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |