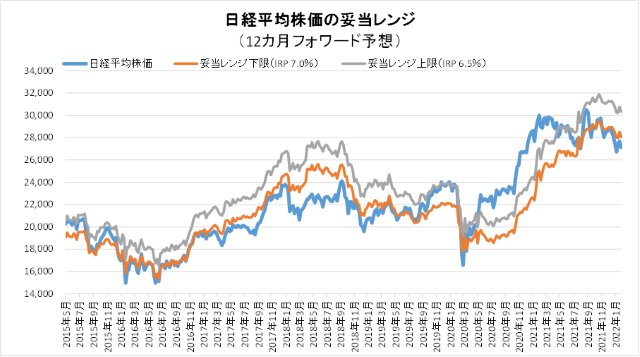

2月18日妥当レンジ 28,065円~30,331円

制裁内容公表で一旦底打ちでも3月FOMCが迫る

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

<プーチン大統領、親ロシア地域の独立を承認>

■21日にロシアのプーチン大統領は、安全保障会議を開催し、親ロシア派武装勢力が支配するウクライナ東部(ドネツク州、ルガンスク州)の一部地域の独立を承認するとともにロシアと両地域の友好協力相互援助条約に署名。ロシア国防省に対しては、両地域に軍の部隊を派遣して「平和を維持」するように指示した。

■これに対して欧米諸国では強固な批判と制裁の準備が行われているが、実質的な実効支配(侵攻)ではあるものの目立った戦闘は今のところないことや、厳しい制裁を課した場合のロシアの反発が先端化する懸念や欧州経済への影響等から制裁の方法・規模については或る程度限定される可能性も考えられる。バイデン大統領は21日に限定的な経済制裁として独立が承認された地域での米国民による投資・貿易・金融取引の禁止と同地域で活動する人物に対する制裁を課す大統領令を発表したがロシアに対する制裁は同盟国との協議のため22日に持ち越した。

■ロシアへの制裁は貿易や渡航に関する制限は想定されるものの国際決済網からの排除は対象外とバイデン大統領が18日に言及している。欧州へのガス供給に対して課せられる制限が当面の焦点になりそうだ。

■ウクライナ側からの反攻が行われない限りは戦闘の可能性も低い。2015年のミンスク合意に基づいて両地域の自治権をウクライナが承認することが落としどころかもしれない。

■ロシアへの制裁発動内容にもよるが、ウクライナを巡る危機は、金融市場では一旦収束に向かい、短期的には一旦底打ち、株価の反発も予想される。特に国内株式は23日が祝日のためリスク回避から売り込まれている面が強いと思われる。

■しかし、資源価格の高騰が終息しない限りはインフレ懸念による利上げ圧力持続から株価の重石になるだけではなく、景気悪化を齎す危惧が続く。3月15-16日に次回の米FOMCが予定されている。利上げは確実視されているが、上げ幅が0.5%になる可能性や、その後の利上げペースやQT(量的引き締め)の開始時期等にも注目が集まると考えられる。

◇日経平均妥当水準(レンジ)

| 28,065円~30,331円 | (前回28,513円~30,775円) |

「IFIS/TIWコンセンサス225」(2月18日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(2月18日)

| 今期予想EPS | 1667.54円 | (前週1678.36円) |

| 来期予想EPS | 1802.13円 | (前週1789.47円) |

| 再来期予想EPS | 1908.75円 | (前週1916.44円) |

| 今期予想PER | 16.26倍 | (前週16.50倍) |

| 来期予想PER | 15.05倍 | (前週15.48倍) |

| 再来期予想PER | 14.21倍 | (前週14.45倍) |

| 来期予想PBR | 1.16倍 | (前週1.18倍) |

| 来期予想ROE | 7.68% | (前週 7.65%) |

| 来期予想 インプライド・リスク・プレミアム |

7.08% | (前週 6.99%) |

2月18日 日経平均終値より、PER、PBR、ROE等を算出

ロシアのウクライナ侵攻の可能性を巡って市場は悲観と楽観に揺れている。この状態がいつまで続くかは予想できないが、原油価格の高止まりによるインフレ圧力と、米FOMCでの利上げを控えており、市場には下方圧力が強く存在すると考える。

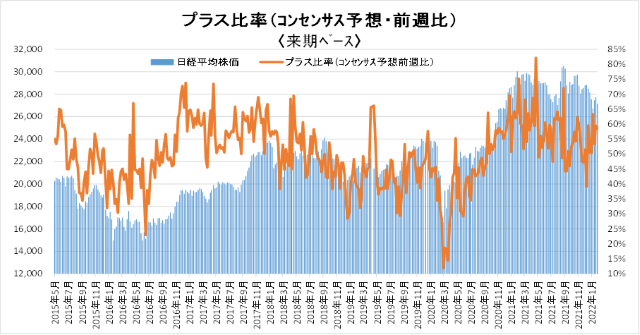

来期予想ベースのプラス企業比率は、 50.5%→50.4%→63.3%→53.3%→59.5%→58.6%。

再来期予想ベースのプラス企業比率は、46.4%→49.2%→54.9%→52.2%→62.9%→62.1%。

再来期ベースで60%台を継続。企業業績見通しはまだ強いが。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |