1月8日妥当レンジ 22,000円~23,800円

ブルーウェーブはバブルへの号砲か?

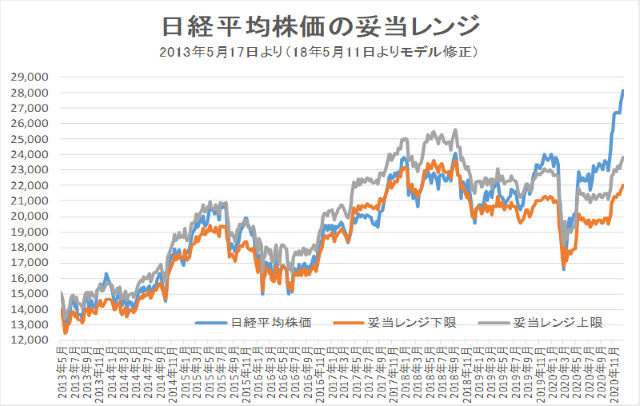

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<異常事態を全くものともしない株価上昇>

■5日の米ジョージア州での上院決選投票は2議席とも民主党が勝利した。これにより、大統領、下院、上院のすべてを民主党が制する“ブルーウェーブ”となった。 “ブルーウェーブ”に対する従前の市場の見解は、環境関連も含めて大規模な歳出が行われることによって金利が上昇する、それを補うための富裕層や企業への課税強化が進められる、という点から株式市場にはマイナスと看做されていた。

■実際に米長期金利は6日に1.0%を突破し、直近では1.15%に達している。しかしながら、 6日の米上下院合同議会での混乱もものともせずに、株価は上院決選投票を境目に騰勢を強め、NYダウは8日に過去最高値を更新し、日経平均株価も30年ぶりに28,000円台を奪還した。新型コロナウイルスの感染拡大が深刻化する中で、増税は先送りされる一方で、強力な景気刺激策が取られるとの見方が支配的となっているようだ。

<ファンダメンタルでの説明困難な水準>

■TIWではアナリスト・コンセンサス予想とインプライド・リスク・プレミアム(IRP)から日経平均株価の妥当レンジを算出している。昨年11月の米大統領選を境に従来の算出方法と現実の株価との乖離が大きく広がっている。IRPの水準を6.0%に、対象決算期を再来期と解釈範囲を広げてみても、27,200円が上限である。ただし、コンセンサスDI(コンセンサス予想が前週比プラスとなった会社の比率)は高水準が続いていることから基調は強含みで推移するものと考える。ただし、何らかの想定外の事態が生じた場合の反動や、コロナ禍が終息による経済正常化においては調整局面を余儀なくされる可能性は意識しておく必要があるだろう。

■9日、米国のポンペオ国務長官は、米国が台湾と外交官や軍事関係者の接触を制限してきた内規を撤廃すると発表した。13-15日には米国連大使の台湾訪問が予定されており、これは事実上“一つの中国”を完全否定するものと言える。米中関係はこれまで以上に緊張感が高まる可能性があり、今後、バイデン政権に移行したとしても、尖閣・台湾周辺海域での中国側の軍事的行動が強まる懸念があるだろう。

◇日経平均妥当水準(レンジ)

| 22,000円~23,800円 | (前回21,700円~23,400円) |

*「IFIS/TIWコンセンサス225」(1月8日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(1月8日)

| 今期予想EPS | 1093.01円 | (前週1090.08円) |

| 来期予想EPS | 1307.63円 | (前週1304.54円) |

| 再来期予想EPS | 1496.61円 | (前週1492.51円) |

| 今期予想PER | 25.74倍 | (前週25.18倍) |

| 来期予想PER | 21.52倍 | (前週21.04倍) |

| 再来期予想PER | 18.80倍 | (前週18.39倍) |

| 来期予想PBR | 1.21倍 | (前週1.18倍) |

| 来期予想ROE | 5.61% | (前週 5.60%) |

| 来期予想 インプライド・リスク・プレミアム |

5.17% | (前週 5.22%) |

1月8日 日経平均終値より、PER、PBR、ROE等を算出

参考値(ERP=エクイティ・リスク・プレミアム 6.0%)の日経平均株価(1/8現在)は 25,900円(前週比+400円)。 再来期予想ベースでERP 6.0%(現在価値への割戻しなし)の場合の理論値は27,200円。

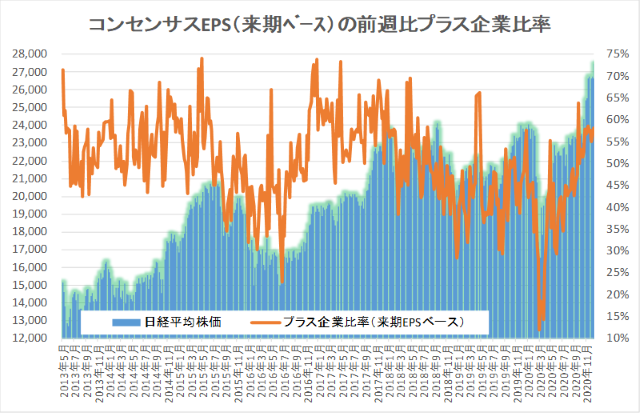

来期予想ベースのプラス企業比率は、 57.6%→55.1%→56.6%→58.1%→61.8%。

再来期予想ベースのプラス企業比率は、61.9%→56.6%→64.4%→44.8%→71.8%。

全期間で60%超。プラス修正の強いトレンドを持続

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |