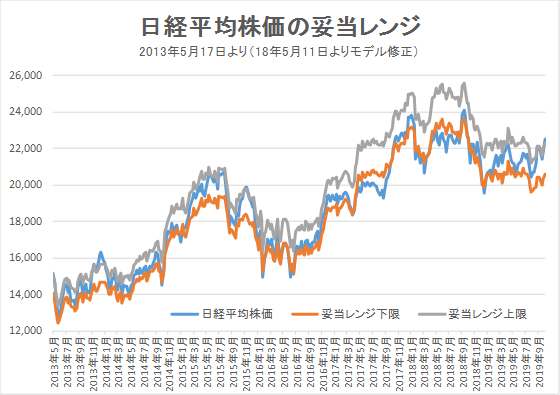

10月18日妥当レンジ 20,600円~22,300円

FOMCを視野に模様眺めも、水準的にはレッドゾーン手前

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<来週の米FOMCを控えて小動きか?>

■米中の経済指標において弱いものが目立ち始めている。米国の9月分では、小売売上高(前年同月比▲0.3%:16日)、住宅着工件数(125.6万戸・8月138.6万戸:17日)が弱含んだ。地区連銀経済報告(ベージュブック:16日)では景気判断がやや引き下げられた。18日に発表された中国の7-9月のGDPは実質で+6.0%と4-6月の+6.2%から減速。またIMFは15日に世界経済見通しを改定し、世界全体で19年の成長率を3.0%(7月時点は3.2%)、20年を3.4%(同3.5%)と下方修正した。

■ただし、思わしくない経済指標が伝えられることによって、FRBの追加利下げへの期待から株式市場では逆にポジティブな反応が続いており、今月29-30日の米FOMCでは利下げが確実視されている。しかし、FRB内でも利下げに対するスタンスは割れており、利下げに関しては次回で一旦打ち止めになるとの見方もある。FOMC後のパウエル議長の記者会見に高い注目が集まると見られ、議長がさらなる利下げに対して否定的と市場が捉えるならば、現在の緩和相場が一時的に崩れる可能性には十分に注意したい。

■英国のEU離脱は、離脱案の採決が先送りされることによって、ジョンソン首相は欧州連合に対して10月末からの離脱延期を申請した(19日)。英政府が議会下院に提出した「議事進行動議」が否決されたことにより(22日)、EU側の離脱延期に対する判断を待つこととなった。まだ混迷は終わりそうにない。

■今週は、ECB理事会(24日)が開催されるが政策変更はないものと予想されている。また目立った経済指標の発表はなく、来週の米FOMCを控えて模様眺めの展開が続くと考える。

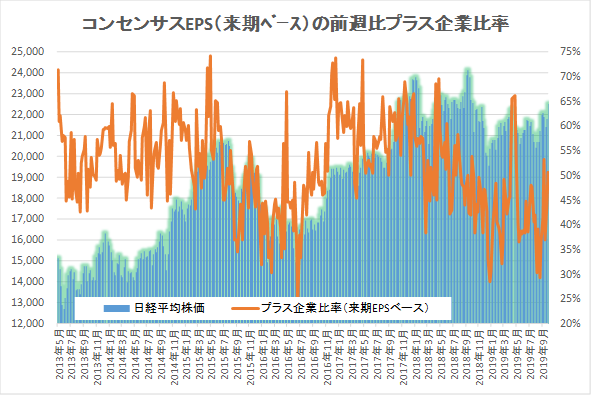

< 「コンセンサスDI」は来期・再来期が再び50%超>

■「IFIS/TIWコンセンサス225」(アナリストコンセンサス予想EPSを225型に集計)は、全期間で前週比マイナスであったが、ソフトバンクG(9984)の影響が無ければプラス。 「コンセンサスDI」(前週比プラスになった企業の比率)はサンプル数が少ないものの、 来期・再来期ベースが再び50%超となっており、次週以降を注視したい。

◇日経平均妥当水準(レンジ)

| 20,600円~22,300円 | (前回20,300円~22,000円) |

*「IFIS/TIWコンセンサス225」(10月18日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(10月18日)

| 今期予想EPS | 1342.51円 | (前週1343.18円) |

| 来期予想EPS | 1406.30円 | (前週1407.31円) |

| 再来期予想EPS | 1516.13円 | (前週1516.72円) |

| 今期予想PER | 16.75倍 | (前週16.23倍) |

| 来期予想PER | 15.99倍 | (前週15.49倍) |

| 再来期予想PER | 14.84倍 | (前週14.37倍) |

| 来期予想PBR | 1.06倍 | (前週1.04倍) |

| 来期予想ROE | 6.66% | (前週 6.74%) |

| 来期予想 インプライド・リスク・プレミアム |

6.67% | (前週 6.83%) |

10月18日 日経平均終値より、PER、PBR、ROE等を算出

日経平均株価は、妥当レンジ上限を超えてきた。そろそろ警戒が必要な水準に入りつつあるように感じる。リスクフリーレートを-0.155%(10/18現在)とした場合の妥当レンジは、21,100~22,900円。

来期予想ベースのプラス企業比率は、 41.6%→53.3%→37.0%→44.4%→50.6%。

再来期予想ベースのプラス企業比率は、42.9%→52.4%→36.6%→41.9%→52.8%。

サンプル数が少ないものの、来期・再来期ベースは、再び50%超に。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |