中国株式の「爆騰」は、本物なのか?

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

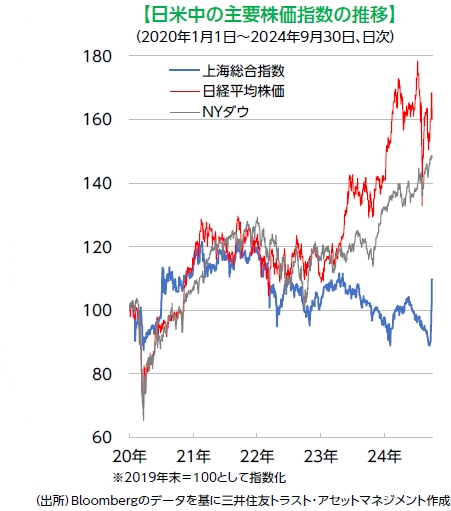

◆上海総合指数は、9月末までの5営業日で+21.4%の急騰となったが・・・

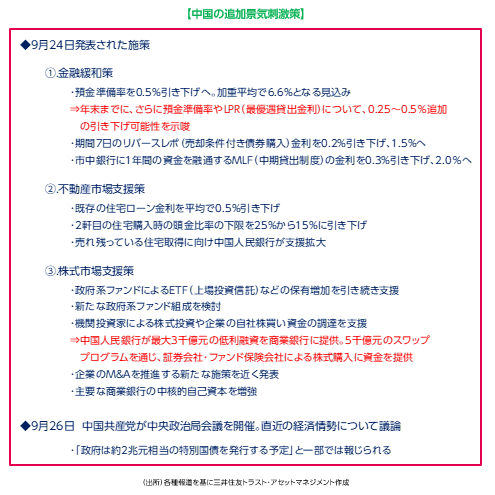

中国の金融当局は9月24日、追加の金融緩和と不動産/株式市場の支援策を発表しました。これに続き、26日の共産党・政治局会議では「財政政策を積極的に進める」方針が確認され、一部では2兆元(約41兆円)の特別国債の発行計画があると報じられました。一連の動きから中国が抜本的な景気テコ入れ策に踏み切ったとの期待が高まり、中国株式市場が急騰、30日の上海総合指数は23日比で+21.4%の3,336.5ポイントで引けました。しかし同指数は年初来でも+12%超となったものの、コロナ禍以降(2020年以降)を見ると日米の主要株価指数と比べて大幅に劣後しています(下図ご参照)。

2020~21年は日米中の株価が概ね同様の動きとなった一方、その後は日米株と中国株の乖離が拡大しました。これは、中国では2022年末までゼロ・コロナ政策が続き、アフター・コロナでの景気回復で出遅れたことや、2020年夏の規制強化に端を発した不動産市場の変調(不動産不況)、2021年夏のハイテク企業への締め付け強化といった中国固有の問題が大きく影響しています。

◆株高の持続は、財政政策の規模がカギ

中国当局は2023年1月に不動産規制の緩和に転じた後、金融緩和や景気支援策を続けてきました。今般、株価が大きく反応した要因の1つは、米国の利下げ転換で人民元安や資本流出への懸念が和らぎ、中国の利下げペースが速まるとの見立てです。2つ目として、より重要な点は、いよいよ当局が本腰を入れた財政出動へ出るとの期待です。

中国は住宅の過剰在庫を背景に住宅価格の下落が継続、家計の消費意欲が低下する一方、新規の不動産投資が伸びない中、土地使用権収入の減少で地方財政が悪化するなど悪循環が続いています。問題は不動産不況に起因する需要不足にあり、金融をいくら緩和しても資金需要が限られる中、消費や不動産市場への直接の財政出動が待ち望まれてきました。政治局は26日、財政出動に加え、住宅価格下落に歯止めをかけると表明した模様ですが、詳細は不明です。政治局の決意表明は軽視はできないものの、実態が伴わなければ株買いの上昇余地は限られそうです。

岸田政権による定額減税の規模は3.3兆円です。中国の人口は日本の11倍強もあり、

2兆元(約41兆円)が丸々消費喚起に使われた場合も、十分な効果があるかは不透明とみられます。

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。