今後日本株が下落した際に考えるべき2つのこと

市川レポート(No.400)今後日本株が下落した際に考えるべき2つのこと

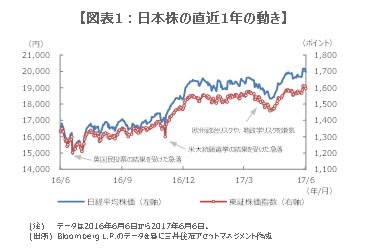

- 日本株はここ1年、Brexitや米大統領選、地政学リスクなどにより急落したが、回復は非常に早い。

- 理由の1つは「過剰流動性」、悪材料から金融システムの毀損を守り、株安の動きの緩和に寄与。

- もう1つは「日銀のETF買い入れ」で下げ幅縮小に寄与、この2点から株安でも冷静に行動が可能。

日本株はここ1年、Brexitや米大統領選、地政学リスクなどにより急落したが、回復は非常に早い

一般に、予期せぬ悪材料が浮上した場合、多くの投資家はリスクオフ(回避)の姿勢を強めるため、市場では株安、債券高(利回りは低下)、円高の動きが顕著になります。このような状況では、景気敏感とされる日本株は特に下落しやすく、この傾向は今後も変わらないと思われます。ただこのところの日本株は、大きく値を下げても、比較的短期間で買い戻されているように見受けられます。

日本株のこの1年の動きをみると(図表1)、2016年6月24日に英国民投票での欧州連合(EU)離脱選択を受けて急落し、同年11月9日に米大統領選挙でのトランプ氏勝利を受けて再び急落しました。また2017年3月中旬から4月中旬にかけては、欧州政治リスクや地政学リスクを嫌気して軟調に推移しました。しかし、いずれの材料も短期間で消化され、総じて底堅い動きが続いています。

理由の1つは「過剰流動性」、悪材料から金融システムの毀損を守り、株安の動きの緩和に寄与

日本株が悪材料で急落しても、すぐに値を戻す理由として2つの要因が挙げられます。1つは依然として世界の金融市場に残る「過剰流動性」であり、もう1つは「日銀による株価指数連動型上場投資信託(ETF)の買い入れ」です。過剰流動性について、日本、米国、ユーロ圏の中央銀行当座預金残高は2007年末時点で約5,000億ドルでしたが、2016年末時点では約6.1兆ドルと、約12.3倍に膨れ上がっています。

これら3カ国・地域では、2008年9月のリーマンショック以降、中央銀行が大胆な量的金融緩和を進めた結果、民間金融機関は巨額の余剰資金を中央銀行の当座預金に預けたままとなっています。そのため市場に多少の悪材料が出ても、潤沢な余剰資金(過剰流動性)を抱えている金融機関は、それによって資金繰りに窮することはありません。悪材料が金融システムを毀損しなければ、リスクオフの度合いは和らぎ、株安も限定的となります。

もう1つは「日銀のETF買い入れ」で下げ幅縮小に寄与、この2点から株安でも冷静に行動が可能

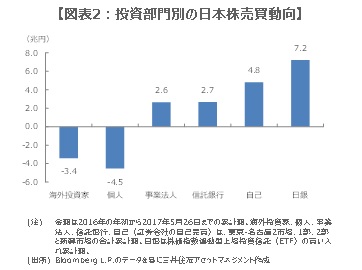

次に日銀のETF買い入れを確認します。図表2は東京証券取引所が発表している投資部門別の日本株売買動向と日銀のETF購入額を比較したものです。2016年の年初から2017年5月26日までの累計額を投資部門別にみると、海外投資家と個人は売り越し、事業法人と信託銀行および自己(証券会社の自己売買)は買い越しです。事業法人は自社株買い、信託銀行は年金基金の買い越し、自己は日銀のETF買い入れを反映していると推測されます。

日銀は現行の長短金利操作付き量的・質的金融緩和の枠組みのなかでETFの買い入れを行っていますが、株価下落時の着実な買いで、下げ幅の縮小に寄与していると考えられます。過剰流動性と日銀のETF買い入れは、いずれも将来的には縮小に向かいますが、少なくとも目先は維持される見通しです。そのため今後、日本株が大きく下落した場合、この2つの要因を念頭に置くことで、冷静な行動が可能になると思われます。

(2017年6月6日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会