アクティブ運用とパッシブ運用

市川レポート(No.397)アクティブ運用とパッシブ運用

- アクティブ運用は、企業調査などで銘柄の選定を行い、インデックスを上回る成績を目指すスタイル。

- これに対しパッシブ運用は、銘柄選定を行うことなく、インデックスに連動する成績を目指すスタイル。

- これら運用スタイルの選択にあたっては、効率的市場仮説やアノマリーの解釈などがポイントになろう。

アクティブ運用は、企業調査などで銘柄の選定を行い、インデックスを上回る成績を目指すスタイル

今回のレポートでは、株式運用の基本的なスタイルについてお話しします。一般に、株式運用のスタイルは、「アクティブ運用」と「パッシブ運用」の2つに分類されます。アクティブ運用は、例えば日本株であれば日経平均株価や東証株価指数(TOPIX)などの指数(インデックス)を基準(ベンチマーク)とし、そのインデックスを上回る成績を目指す運用スタイルと定義されます。

アクティブ運用では、運用のプロであるファンドマネージャーが市場や個別企業の調査・分析を行い、その結果をもとに銘柄を選定して運用を行うことになります。またアクティブ運用は、マクロ経済環境に関する調査を基に銘柄選定を行う「トップダウン・アプローチ」と、個別企業に関する調査を基に銘柄選定を行う「ボトムアップ・アプローチ」に分類されます。

これに対しパッシブ運用は、銘柄選定を行うことなく、インデックスに連動する成績を目指すスタイル

これに対しパッシブ運用は、ベンチマークとなるインデックスに連動する成績を目指す運用スタイルと定義されます。パッシブ運用は、インデックス運用とも呼ばれ、ファンドマネージャーによる銘柄選定は行われません。そのためアクティブ運用と投資対象がほぼ同じ場合、市場や企業の調査・分析を要するアクティブ運用よりもパッシブ運用のほうが、販売手数料などの運用コストが安い傾向があります。

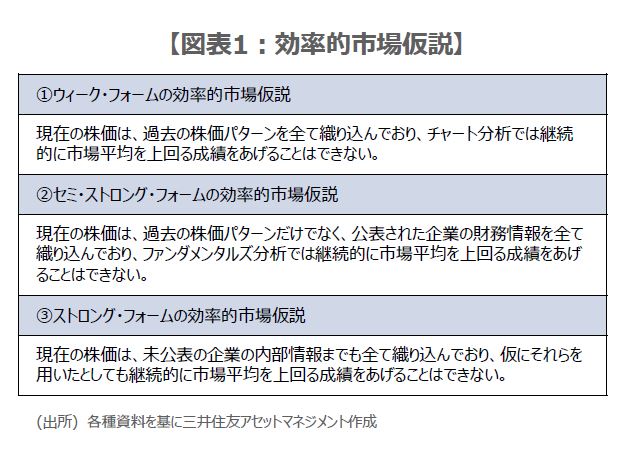

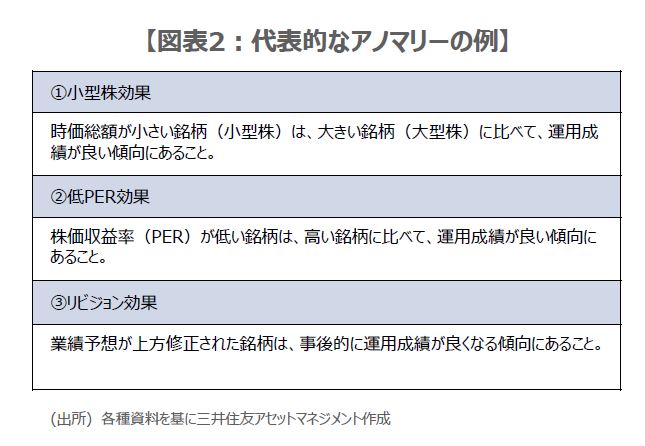

パッシブ運用の理論的根拠の1つに効率的市場仮説があります(図表1)。この仮説は、利用可能な全ての情報は直ちに株式市場に織り込まれるため、継続的に市場平均を上回る成績をあげることはできないというものです。ただし実際の株式市場では、小型株効果など効率的市場仮説では説明のつかない変則性(アノマリー)も観察されており(図表2)、アクティブ運用に利用されています。

これら運用スタイルの選択にあたっては、効率的市場仮説やアノマリーの解釈などがポイントになろう

個人投資家の場合、投資信託を利用してスタイルを意識した株式運用を行うことができます。投資信託には、インデックスを上回る成績を目指すアクティブ運用型の投資信託もあれば、インデックスに連動する成績を目指すパッシブ運用型の投資信託もあります。前述の効率的市場仮説やアノマリーをどう解釈するかなどを踏まえ、スタイルを選択することになります。

なお株式インデックスは、投資対象となる国や地域などによって様々な種類があり、同様に債券のインデックスも存在します。そのため複数資産のインデックスを、スタイル選択も含めて組み合わせ、時期を分けて購入し、それをある程度の期間にわたって継続していけば、「資産分散」、「時間分散」、「長期継続」という投資の基本に沿った運用が可能になります。

(2017年5月30日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会