米利上げとFRBのバランスシート

市川レポート(No.197)米利上げとFRBのバランスシート

- FRBは利上げ後のFF金利をリバースレポ金利と超過準備預金金利の間へ誘導することに成功。

- しかしながら利上げペースが速まれば、その分FRBの利払い金額の増加ペースも速まることになる。

- 利払い原資は保有証券の金利収入、証券残高縮小時にはFF誘導手法の変更有無に注目。

FRBは利上げ後のFF金利をリバースレポ金利と超過準備預金金利の間へ誘導することに成功

米連邦準備制度理事会(FRB)は2015年12月15日、16日の米連邦公開市場委員会(FOMC)においてフェデラルファンド(FF)金利の誘導目標を0.00%~0.25%から0.25%~0.50%へ引き上げることを決定しました。実務的には、リバースレポ(RRP)金利と超過準備預金金利(IOER)をそれぞれ0.25%と0.50%へ引き上げ、この間にFF金利が収まるようFRBが資金操作を行うことになります。

2015年12月15日以降の各金利の動きをまとめると図表1の通りになります。FF実効金利(日中取引の金額加重平均金利)をみると、年末を除き0.25%から0.50%のレンジ内に収まっており、利上げはうまく機能していることが分かります。またリバースレポ取引は利上げ後の2015年12月17日以降、翌日物が13回、ターム物が3回行われました。ターム物への動意は乏しいものの、まずまず順調なオペレーションが行われています。

しかしながら利上げペースが速まれば、その分FRBの利払い金額の増加ペースも速まることになる

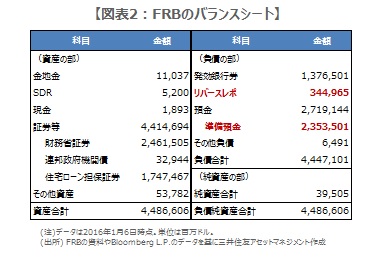

次にFRBのバランスシートを確認してみます。リバースレポも準備預金も民間金融機関がFRBに資金を預け入れる取引であり、FRBからみれば資金調達になるため、バランスシート上では負債項目になります。2016年1月6日時点でのリバースレポの残高は約3,400億ドル、準備預金の残高は約2兆3,500億ドルです。準備預金の内訳は超過準備が9割超、所要準備が1割未満となりますが、ともに0.5%の付利がなされており、リバースレポと併せて単純計算すると、FRBの利払い負担は年間で約126億ドルに達します。

そのため利上げペースが速まれば、その分FRBの利払い金額の増加ペースも速まることになります。ただしリバースレポ取引が超過準備を吸収する形で拡大すれば、より金利の低い債務の残高が増えることになるため、全体の利払い負担はいくらか軽減される可能性はあります。なおリバースレポの増加で超過準備は減少しますが、実際は負債項目の金額が増減するだけで総資産の残高は変わらないため、あくまで形式上の資金吸収となります。

利払い原資は保有証券の金利収入、証券残高縮小時にはFF誘導手法の変更有無に注目

民間金融機関は準備預金に所要額以上を積んでおり、資金を調達する必要がありません。このような状況では、従来の資金操作でFF金利を引き上げることができないため、FRBは民間金融機関からの預り金の金利を引き上げ、自ら利払い負担を増やすという前例のない利上げ手法を採用しました。利払い原資はバランスシートの資産項目にある証券等の金利収入となります。

証券等は過去の量的緩和(QE)で購入した財務省証券(国債)などで構成されています。これら証券からの金利収入は2014年通年で約1,200億ドルでしたので、償還金の再投資で証券残高を維持すれば、当面の利払い金は確保できます。この観点から考えると、リバースレポと超過準備の金利を使った現行の利上げ手法は、総資産残高の維持が前提ということになります。総資産残高は将来的に縮小される見通しですが、その場合は利払い原資も減少するため、リバースレポと超過準備に頼った現行のFF金利誘導手法は限界に近づきます。この先、FRBが総資産残高の縮小をアナウンスする際、FF金利の誘導手法に関し何らかの言及があるか否か注目したいと思います。

(2016年1月12日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会